|

| 출처=XPENG |

[알파경제=김민영 기자] 뉴욕증권거래소에 상장되어 있는 중국의 전기자동차업체 샤오펑(XPEV)이 1분기 전기차 판매량 감소로 기대치를 하회하는 부진한 실적을 기록했다. 향후 신차인 G6를 통한 볼륨 성장에 주목하며 보수적인 관점에서 접근하는 것이 낫다는 조언이 나왔다.

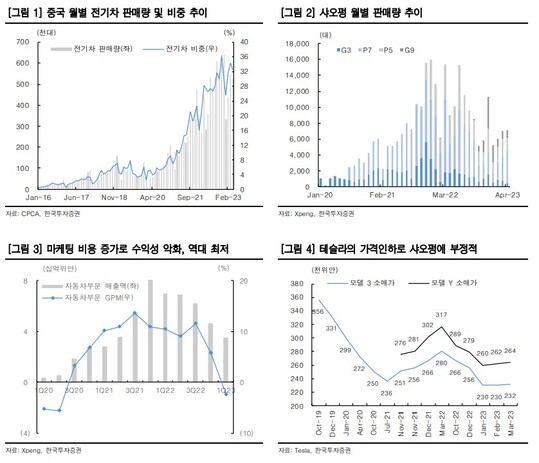

샤오펑(Xpeng)은 올해 1분기 매출액과 Non-GAAP 기준 순손실이 각각 전년 대비 46% 감소한 40.3억위안, 22.1억위안으로 적자가 확대되며 컨세서스를 하회했다. 1분기 전기차 판매량은 1만8230대로 전년 대기 47% 감소하며 가이던스 하단에 부합했다. 자동차 판매 부진으로 자동차 부문 매출액은 50% 쪼그라든 35.1억위안으로 감소했다.

2분기 판매량 가이던스는 2만1000~2만2000대로 시장 기대치 대비 다소 낮은 수준으로 제시했다.

이지수 한국투자증권 연구원은 "2분기까지도 실적 부진이 예상된다"며 "4월 전기차 판매량이 7079대를 기록한 것을 감안하면 5~6월 판매량은 1만3921대로 추정돼 5~6월에도 실적 성장은 기대할 수 없다는 것은 의미한다"고 판단했다.

더불어 가격 인하, G9의 수요 부진, 그리고 P7i의 공급 차질로 인한 믹스 악화로 ASP(평균판매단가)는 하락할 것으로 예상된다.

|

| 출처=한국투자증권 |

이지수 연구원은 "샤오펑은 연초부터 월별 실적 1만대 미만의 부진한 흐름을 보이고 있는 가운데 G9은 수요가 부진하며, 수요가 높은 P7i 모델의 경우 공급 차질을 겪고 있다"며 "6월부터 인도할 G6의 가격 책정과 볼륨 성장에 주목해야 한다"고 조언했다.

샤오펑은 G6의 가격을 공개하지 않은 상태이며 3분기에 월 1만5000대 판매를 목표로 하고 있으며 그중 G6의 기여도는 50% 수준으로 예상하고 있다.

이지수 연구원은 "동사의 강점인 자율주행 역량 역시 판매량이 수반되지 않으면 주행 데이터 축적 면에서 부정적"이라며 샤오펑에 대해 판매량 회복이 가시화될 때까지 보수적인 관점에서 접근할 것을 추천했다.

알파경제 김민영 기자(kimmy@alphabiz.co.kr)