|

| (사진=연합뉴스) |

[알파경제=김혜실 기자] 카카오페이가 금융사업부의 매출이 확대되며 이익 규모가 커지고 있다. 다만 글로벌 핀테크 기업들의 PER이 대비 높은 밸류에이션은 부담스럽다는 평가다.

한국투자증권은 23일 카카오페이 4분기 매출액과 영업이익은 각각 2606억원(+19.5% YoY, +9.3% QoQ)과 209억원(흑자전환 YoY, +32.2% QoQ)으로 영업이익은 컨센서스를 상회할 것으로 전망했다 .

결제사업부 매출액은 1386억원(+10.3% YoY, +6.8% QoQ)을 기록할 것으로 예상된다. 쿠팡 이슈에 따른 반사 수혜로 비카카오 온라인 거래액 성장률이 높아지며 그동안 부진했던 결제사업부 성장률이 오랜만에 두자릿수를 회복할 전망이다.

금융사업부 매출액은 1077억원(+28.2% YoY, +13.8% QoQ)으로 추정했다. 카카오페이증권의 국내주식 및 해외주식 거래액이 모두 크게 증가하고 보험 또한 정기납입상품의 비중이 높아지며 매출 성장 및 안정성이 모두 높아지고 있다.

실적 개선을 이끌고 있는 카카오페이증권 및 보험사업의 성장이 구조적인 만큼 2026년에도 이익 증가세는 지속될 것으로 전망했다.

정호윤 한국투자증권 연구원은 "정부의 가상자산 관련 법제화가 진행될 경우 스테이블코인 등 새로운 신사업을 전개해 나갈 수 있는 가능성 또한 열려 있다는 점도 올 해 눈여겨보아야 할 포인트"라며 "카카오가 보유한 다양한 서비스를 통해 스테이블코인의 활용처를 쉽게 확보할 수 있다는 점이 경쟁 우위로 작용할 수 있다"라고 말했다.

|

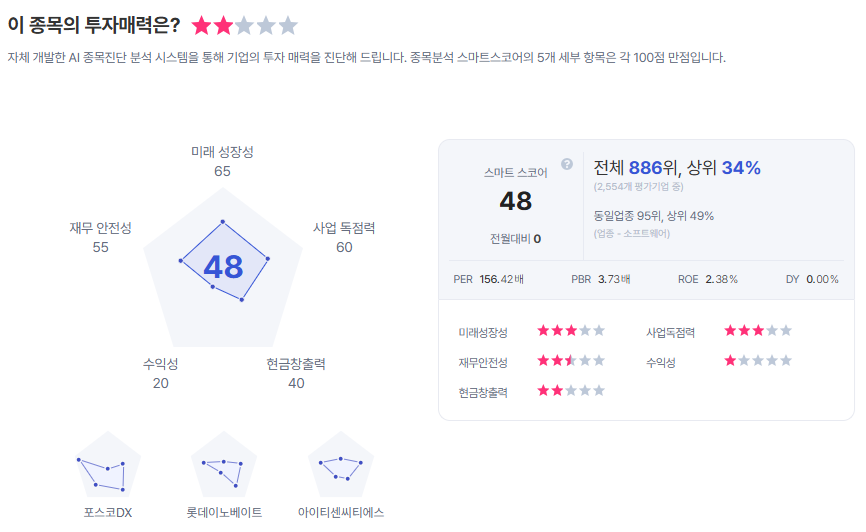

| 카카오페이 종목진단 (출처=초이스스탁) |

정 연구원은 "실적 개선의 방향성이 명확한 점은 중요한 투자포인트이나 글로벌 핀테크 기업들의 평균 PER이 20배~30배 사이에서 형성되어 있는 것과 비교하면 60배 이상의 높은 밸류에이션이 아직 부담이다"라고 평가했다.

이에 투자의견 중립을 유지했다.

알파경제 김혜실 기자(kimhs211@alphabiz.co.kr)