|

| (출처=스튜디오드래곤) |

[알파경제=박남숙 기자] 스튜디오드래곤(253450)이 작품당 이익 증가로 하반기부터 실적 개선이 전망된다.

대신증권에 따르면, 스튜디오드래곤의 2025년 2분기 매출액은 890억 원으로 전년 대비 35% 감소하고 영업이익은 24억 원으로 78% 감소할 것으로 추정된다.

2분기 방영회차는 41회로 역대 최저치를 기록했다. 편성 축소 대비 1분기에 종영된 <별들에게 물어봐>의 상각이 2분기까지 반영되면서 부진한 이익이 전망된다.

김회재 대신증권 연구원은 "다만 하반기는 편성 증가와 상각 부담 완화 및 비용절감 효과까지 발생하면서 호실적이 전망된다"고 판단했다.

동시방영 증가와 비용효율화로 작품당 이익 증가가 전망되는 점이 긍정적이다.

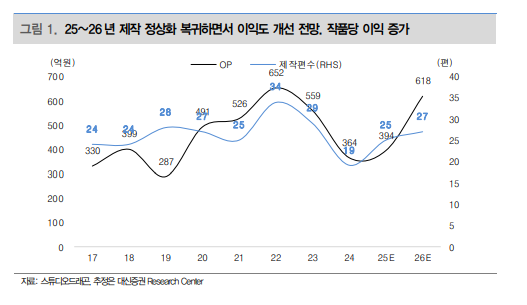

올해는 25편으로 전망되며 2024년 대비 증가, 2019~2023년 평균은 29편으로 2025년 작품당 회차 12회 수준이다.

2019~2023년 평균 14회인 것을 감안하면 성장 여력이 충분하다는 판단이다.

동시방영은 8편으로 상반기 2편, 하반기 6편이다.

전체 작품 수도 상반기 8편, 하반기 17편으로 하반기 비중이 높고, 제작 효율화도 하반기에 성과가 나타날 것이란 전망이다.

|

| (출처=대신증권) |

3분기 방영회차는 84회 수준으로 4분기에도 70회 이상으로 추정된다.

드래곤의 제작은 2017~2021년 동안 연평균 26편을 유지 후, 2022년 34편, 2023년 29편으로 OP는 2017~2021년 300~500억 원대로 우상향하고 있다.

2022년과 2023년 OP는 제작 증가에 따라 각각 652억 원, 559억 원을 달성했다.

2024년 제작편수가 19편으로 급갑하면서 OP 364억 원으로 부진했으나, 올해는 25편이 전망되며 OP도 394억 원이 될 것으로 예상된다.

김회재 연구원은 "2026년은 제작이 27편까지 확대되면서 OP도 2017~2021년 수준인 500억 원대는 무난히 달성할 것"이라고 전망했다.

이에 투자의견 매수와 목표주가 6만4000원을 유지했다.

알파경제 박남숙 기자(parkns@alphabiz.co.kr)

![[현장] 까르띠에 4개월 만에 기습 인상...손목시계가 1억 돌파](/news/data/20260522/p1065598436798183_113_h2.png)