|

| 출처=MARRIOTT |

[알파경제=김민영 기자] 메리어트 인터내셔널 호텔, 리조트 브랜드인 메리어트 인터내셔널(MAR)이 1분기 시장 기대치를 뛰어넘는 호실적을 공개했다. 호텔과 리조트의 수요 강세가 유지되고 있고, 예상보다 강한 아시아 시장 회복세가 단기 주가상승 모멘텀으로 작용할 것으로 예상된다.

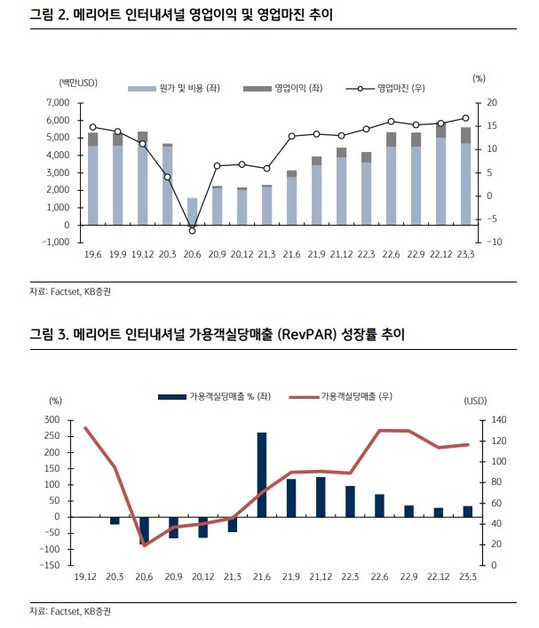

메리어트는 1분기 매출액이 전년 대비 33.7% 증가한 56억 달러, 주당순이익은 67.2% 늘어난 2.09달러로 시장예상치를 각각 3%와 12.7% 상회했다. 가용객실당매출 (RevPAR)은 116.5달러로 전년동기대비 34.3% 증가하며 해외 시장의 수요 회복이 크게 나타났다는 평가다.

이와 함께, 메리어트는 2분기 가이던스를 상향조정하며 가용객실당매출은 전년동기대비 10~12% 증가할 것으로 발표했다. 2분기 해외 지역 가용객실당매출은 27~29% 증가하며 실적을 견인할 전망이다.

|

| 출처=KB증권 |

유중호 KB증권 연구원은 "메리어트는 1분기 호텔과 리조트 79개(객실 약 1만개)를 포트폴리오에 편입하며 지속적으로 외형 성장을 이루고 있다"며 "전체 객실 수는 올해 약 5.5% 증가하여 사업 확장에 따른 장기 매출 증가가 기대된다"고 판단했다.

글로벌 메리어트 숙박 업체 수는 1분기 기준 약 8400개가 있고, 신규 건설 파이프라인은 약 3000여개이며 이 중 약 40%는 건설 중에 있다.

메리어트는 1분기 자사주매입으로 14억 달러를 실행했고, 2023년 연간 약 36~41억 달러 규모의 주주환원을 할 것으로 발표했다. 또한 올해 약 8.5~10억 달러를 서비스, 테크놀로지, 기업 인수 등에 투자할 계획이라고 밝혔다.

유중호 연구원은 "메리어트는 동종 기업인 하얏트, 윈덤 대비 주가가 상대적으로 저평가되어 있다"면서도 "다만 중장기적으로 경기침체 우려와 방어적 소비 전환은 리스크 요인이며, 해외 시장 수요가 완전 회복되고 성장이 둔화될 시 주가 변동성이 우려된다"고 판단했다.

알파경제 김민영 기자(kimmy@alphabiz.co.kr)