|

| 사진=한화에어로스페이스 |

[알파경제=김혜실 기자] 한화에어로스페이스가 시장 기대치를 큰 폭으로 하회하는 실적을 내놨다. 올해에는 폴란드 인도 물량이 감소해 눈높이를 다소 낮춰야한다는 조언이 나온다.

키움증권은 11일 한화에어로스페이스 4분기 매출액은 전년 동기 대비 72.6% 증가한 8조 3261억원, 영업이익은 16.3% 증가한 7528억원을 달성하며 시장 기대치를 큰 폭으로 하회했다고 전했다.

지상방산 부문에서 지난 4분기 폴란드향 K9 26문, 천무 30대가 인도되었으나 기타 해외 매출이 감소하고 내수 매출이 증가하며 수출 비중이 감소한 점이 부정적인 영향을 미쳤다. 수익성 측면에서도 하반기로 이연된 운반비 400억원과 충당금 550억원 등 일회성 비용이 반영되었다.

항공우주 부문은 흑자전환에 성공했다. 군수 및 LTA 물량의 증가로 매출 성장세가 지속되며 GTF RSP 손실 223억원, 연말 성과급 등의 반영에도 불구하고 수익성 개선 흐름이 이어지고 있는 점이 긍정적이다.

주요 자회사의 실적 부진도 이번 분기 영업이익 개선을 제한하는 요소로 작용했다.

|

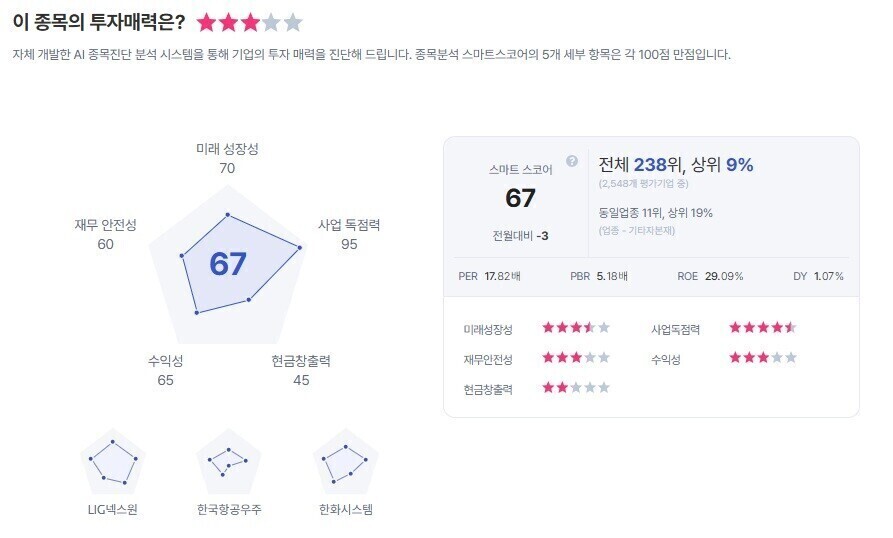

| 한화에어로스페이스 종목진단 (출처=초이스스탁) |

키움증권은 한화에어로스페이스 2026년 매출은 29조 5795억원(yoy +11.2%), 영업이익 3조 8227억원(yoy +26%, OPM 12.9%)을 전망했다. 이익 개선 모멘텀은 유효하다는 평가다.

이한결 연구원은 "여전히 지상방산 부문과 조선 부문 자회사가 실적 성장의 주요 동력으로 작용할 것"이라며 "올해는 지상방산 부문에 폴란드향 K9 30문, 천무 40대 이상이 납품될 예정으로, 올해 폴란드향 납품 수량이 큰 폭으로 감소하나 탄 등 부속 수출, 이집트 K9, 호주 K9 사업이 본격화되며 지상방산 부문의 매출과 이익 성장 흐름은 지속될 것"으로 내다봤다.

알파경제 김혜실 기자(kimhs211@alphabiz.co.kr)

![[현장] 2주에 5000만원? 곽튜브·이시영이 선택한 조리원…럭셔리와 논란 사이](/news/data/20260411/p1065575796716904_124_h2.jpeg)

![[날씨] 11일과 12일주말, 다시 봄 기운 맴돈다…황사·일교차는 주의 필요](/news/data/20260411/p1065575557862415_414_h2.jpeg)