|

| (사진=삼성화재) |

[알파경제=김혜실 기자] 삼성화재가 시장 기대치를 하회하는 실적을 내놨으나, 삼성전자 지분가치 상승으로 자본이 급증한 만큼 주가 모멘텀은 지속될 것이란 전망이 나왔다.

키움증권은 23일 삼성화재 4분기 지배주주순이익은 전년 동기 대비 13% 증가한 2347억원으로 시장 기대치를 14% 하회했다고 전했다.

투자이익은 견조했으나 전년 동기 대비 예실차와 자동차보험손익 악화 등이 부정적으로 작용했다. 법인세율 인상에 따른 비용 증가 등의 영향도 있었다.

한편, 주가 상승으로 배당수익률은 전보다 하락했으나, 보유주식(삼성전자 1.49% 보유 중) 가치 상승 등으로 전년 대비 자본이 37% 증가했다. 올해 추가적인 주가 상승을 고려한다면 자본은 이미 추가로 30% 이상 증가했을 것으로 추정된다.

|

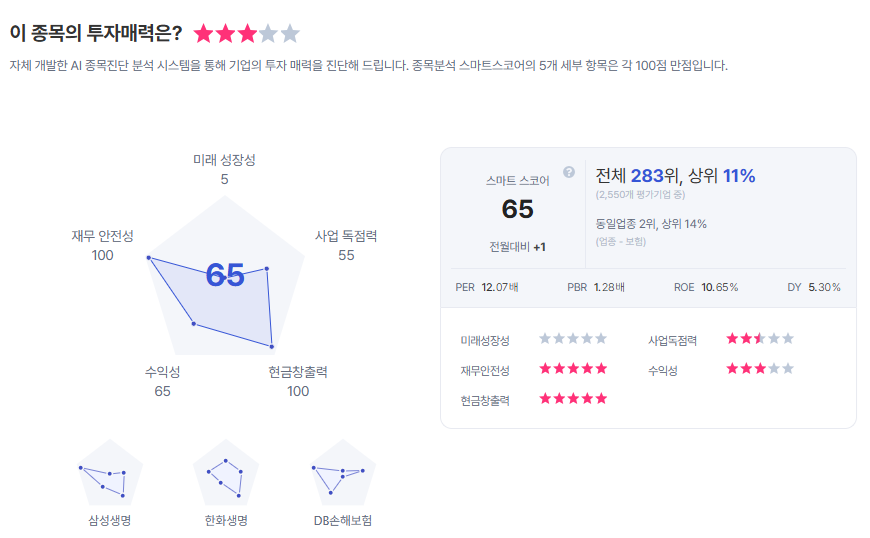

| 삼성화재 종목진단 (출처=초이스스탁) |

안영준 연구원은 "자본 증가와 더불어 삼성전자의 2024~2026년 주주환원정책에 따른 추가 현금흐름 유입도 기대해볼 수 있으며, 배당 외 추가적인 주가 모멘텀으로 작용할 것"으로 예상했다.

이에 삼성화재에 대한 투자의견 '매수'를 유지하고, 목표주가는 자본 증가 등을 반영하여 기존 61만원에서 75만원으로 23% 상향조정했다.

알파경제 김혜실 기자(kimhs211@alphabiz.co.kr)

![[현장] 2주에 5000만원? 곽튜브·이시영이 선택한 조리원…럭셔리와 논란 사이](/news/data/20260411/p1065575796716904_124_h2.jpeg)

![[날씨] 11일과 12일주말, 다시 봄 기운 맴돈다…황사·일교차는 주의 필요](/news/data/20260411/p1065575557862415_414_h2.jpeg)