|

| SK 서린사옥 전경. (사진=SK) |

[알파경제 = 김혜실 기자] SK가 반도체 업황 호조에 따른 자회사들의 실적 개선과 지분가치 상승에 힘입어 올해 1분기 어닝 서프라이즈를 기록했다.

하나증권은 18일 SK의 1분기 연결 기준 매출액이 전년 동기 대비 17.7% 증가한 36조8000억원, 영업이익은 817.5% 급증한 3조7000억원을 시현했다고 전했다.

반도체 슈퍼사이클로 SK하이닉스의 실적이 호조를 보이면서 SK스퀘어의 영업이익이 전년 동기 대비 401.8% 늘어 사상 초유의 실적을 달성한 덕이다.

SK이노베이션은 국제유가 상승 효과로 석유화학 부문이 개선되며 영업이익 2조2000억원으로 흑자전환했고, SK텔레콤은 AI 데이터센터 사업 성장 등으로 시장 전망치에 부합했다.

특히 비상장 자회사인 SK에코플랜트 매출이 전년 동기 대비 99% 증가한 4조9000억원, 영업이익은 1269% 증가한 9310억원을 기록하며 압도적인 성과를 냈다. 반도체 소재 자회사 편입 효과와 메모리 업황 호조에 따른 디램(DRAM) 모듈 및 에스에스디(SSD) 판매 증가가 주효했으며, 고마진 사업 비중이 확대되면서 영업이익률도 19.0%까지 상승했다.

한편, 정부의 중복상장 규제 강화 기조로 인해 SK에코플랜트의 IPO 추진이 사실상 어려워지면서 SK는 재무적투자자(FI)가 보유한 SK에코플랜트 보통주 및 전환우선주 일부를 4000억원을 투자해 인수하기로 결정했다.

이에 따라 SK의 SK에코플랜트 지분율은 기존 66.7%에서 71.2%로 확대됨에 따라 그룹 순자산가치(NAV) 증가에도 긍정적인 영향을 미칠 전망이다.

아울러 SK는 4조8000억원 규모의 자사주 소각 발표에 이어, 회사 측 추정 자본비용(COE, 12.7%)을 상회하는 자기자본이익률(ROE) 달성을 통한 기업가치 밸류업 목표를 제시했다. 올해 컨센서스 ROE는 15%로 예상된다.

|

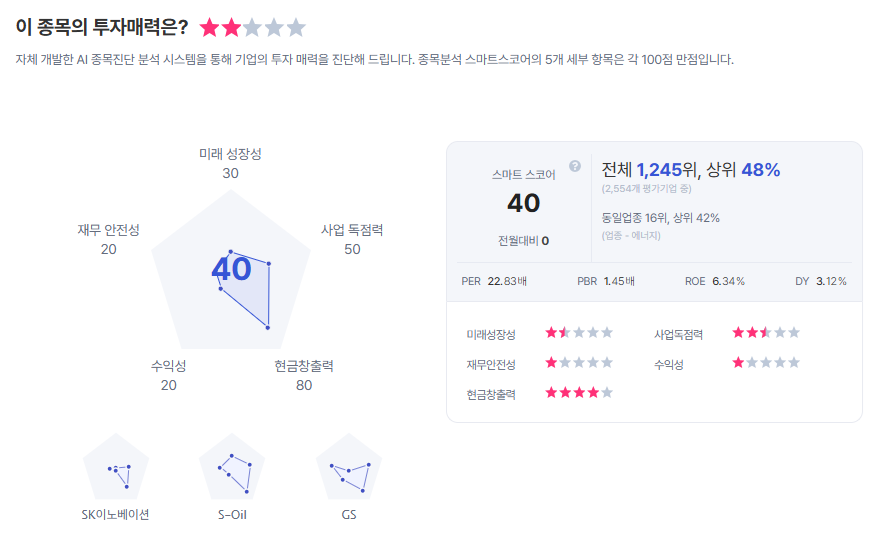

| SK 종목진단 (출처=초이스스탁) |

최정욱 연구원은 "반도체와 AI 중심의 고수익 포트폴리오로의 전환이 성공적으로 이루어지고 있으며 본격적인 성과 창출 단계에 진입했다"라며 "향후 자본효율성 개선을 통해 ROE 상승이 확인된다면 현재 과도한 NAV 할인율이 점차 축소될 공산이 크다"라고 말했다.

이에 투자의견 '매수'를 유지하고, 목표주가를 기존 대비 대폭 상향된 56만원으로 제시했다.

알파경제 김혜실 기자(kimhs211@alphabiz.co.kr)