|

| 삼성전자. (사진=삼성전자) |

[알파경제=김혜실 기자] 삼성전자 2026년 영업이익이 170조원을 달성할 것이란 전망이 나왔다.

키움증권은 23일 삼성전자 1분기 매출액은 전 분기 대비 19% 증가한 111조원, 영업이익은 55% 증가한 31조원으로 시장 컨센서스를 큰 폭으로 상회할 것으로 전망했다.

범용 DRAM과 NAND의 가격이 전 분기 대비 각각 45%, 50% 급등할 것으로 판단하면서다.

이에 따라 삼성전자의 2026년 매출액은 전년 대비 49% 증가한 500조원, 영업이익은 290% 증가한 170조원으로 상향 조정했다.

박유악 연구원은 "2026년 DRAM의 판가 전망치를 기존 전년 대비 78% 상승에서 106%로 상향했고, NAND의 가격 전망치 역시 기존 50% 상승에서 91%로 상향했다"라며 "범용 DRAM의 가격 및 수익성 급등이 HBM4의 가격 협상에 우호적으로 작용할 것으로 보여, HBM4의 가격 전망치와 수익성을 상향 조정했다"라고 말했다.

파운드리/S.LSI 부문의 경우 올해 4조원 수준의 영업적자가 예상되지만, 8인치 파운드리 업황 회복과 12인치 선단 공정 가동률 상승 등에 힘입어 적자 폭이 축소될 가능성도 있다고 봤다.

|

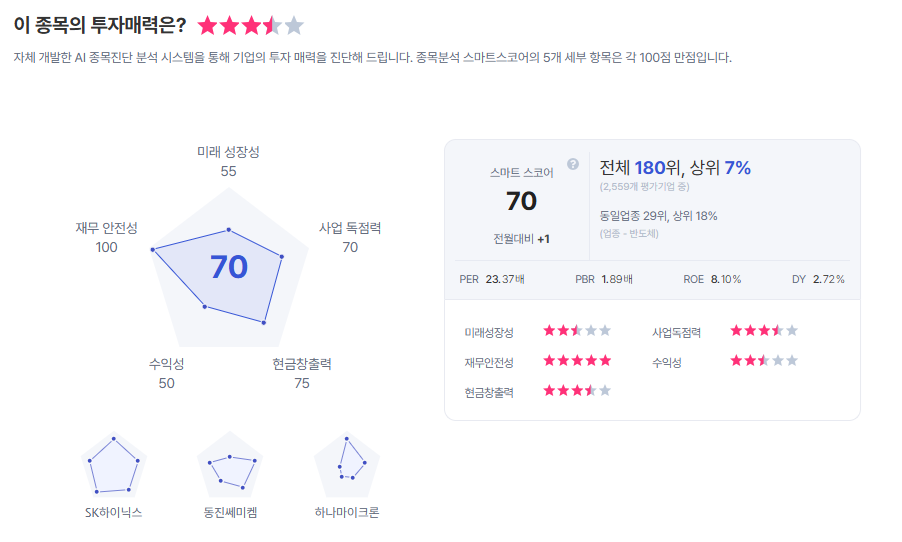

| 삼성전자 종목진단 (출처=초이스스탁) |

박 연구원은 "삼성전자의 주가는 범용 메모리의 가격 급등, HBM4의 가격 전망치 상향 조정, 파운드리 실적 회복 등이 반영되며, 당분간 강세가 지속될 것"이라며 "현재 삼성전자의 주가 밸류에이션은 DRAM 3사 중 가장 저평가되어 있기 때문에 삼성전자 주가가 차별화된 상승 흐름을 보일 것이라는 기존 시각도 유지한다"라고 덧붙였다.

이에 목표주가를 20만원으로 상향하고, 업종 '톱픽'을 유지했다.

알파경제 김혜실 기자(kimhs211@alphabiz.co.kr)