|

| (사진=신한은행) |

[알파경제=김혜실 기자] 신한지주가 4분기 컨센서스에 부합하는 실적을 기록한 가운데, 올해에도 이자이익 증가에 따른 자기자본이익률(ROE) 개선이 기대된다.

유안타증권은 9일 신한지주 4분기 지배주주순이익은 5106억원으로 컨센서스에 부합했다고 전했다.

4분기 이자이익은 전 분기 대비 2.7% 증가하였는데 원화대출은 전 분기 대비 0.8% 성장하였고 은행 순이자마진(NIM)이 고금리 예금 리프라이싱 효과로 전 분기 대비 1.2bp 상승한 1.58%를 기록했기 때문이다.

비이자이익은 전 분기 대비 40.4% 감소하였는데 시장금리 상승으로 채권평가손실이 발생했기 때문이다. 판매관리비는 희망퇴직 비용 2361억원이 반영됐으며 향후 40% 초반에서 관리될 예정이다.

영업외손익은 부진하였는데 ELT/LTV 과징금 1846억원과 배드뱅크 출연금 625억원이 반영됐기 때문이다. CET1 비율은 13.33%로 계획 범위 내에서 잘 관리되고 있다는 평가다.

신한지주는 배당소득 분리과세 요건 충족으로 위해 4분기 추가 현금배당을 발표하였으며, DPS는 기존 대비 310원 증가한 880원이다. 이에 따른 배당성향은 25.1%이며 총주주환원율은 50.2%이다.

상반기 자사주 매입규모는 7000억원이다. 2026년 총주주환원율은 51.7%가 전망되며 하반기 자사주 매입은 7500억원이 예상된다.

|

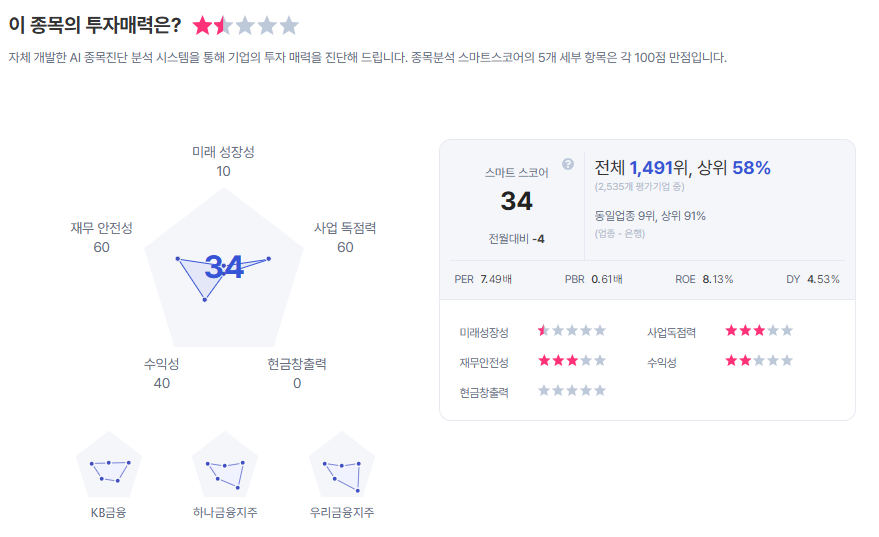

| 신한지주 종목진단 (출처=초이스스탁) |

우도형 연구원은 "내년부터 비과세 배당이 적용될 것으로 예상되며 이에 따라 2026년 및 2027년 배당성향의 상승은 제한적으로 생각된다"라며 "이자이익 증가에 따른 ROE 개선, 밸류에이션 시점 변경에 따른 BPS 증가, 감액배당 실시 기대감에 따른 할인율 축소를 반영해 목표주가를 상향한다"라고 말했다.

이에 신한지주에 대해 투자의견은 '매수'를 유지하며 목표주가는 기존 대비 18.7% 상향한 10만8000원을 제시했다.

알파경제 김혜실 기자(kimhs211@alphabiz.co.kr)

![[현장] 2주에 5000만원? 곽튜브·이시영이 선택한 조리원…럭셔리와 논란 사이](/news/data/20260411/p1065575796716904_124_h2.jpeg)

![[날씨] 11일과 12일주말, 다시 봄 기운 맴돈다…황사·일교차는 주의 필요](/news/data/20260411/p1065575557862415_414_h2.jpeg)