|

| (출처=귀주모태주) |

[알파경제=김민영 기자] 귀주모태주(600519 CH)가 4분기 역대급 실적 부진을 보였다.

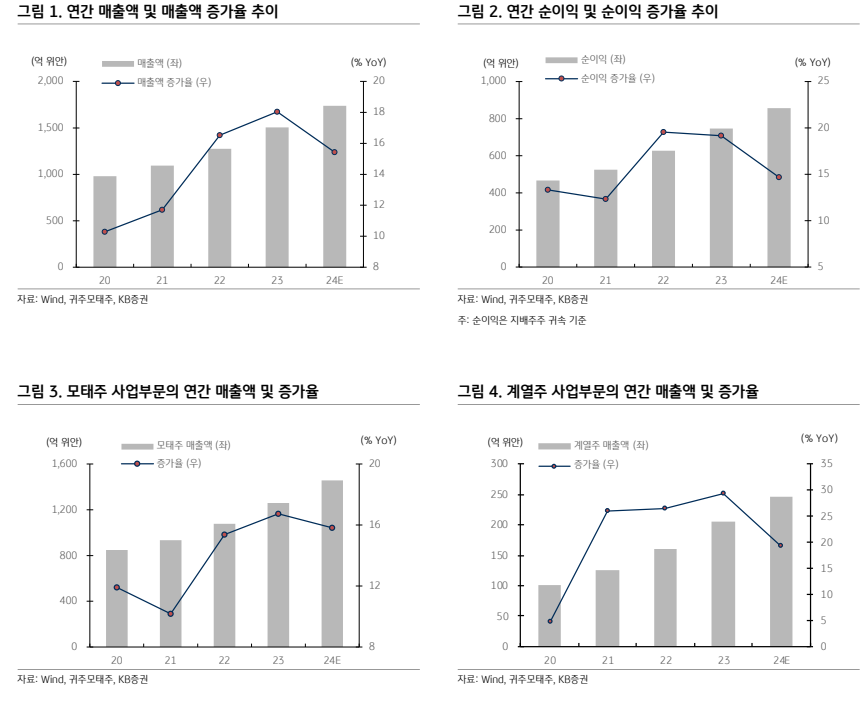

KB증권에 따르면, 귀주모태주는 2024년 매출액 1738.0억 위안으로 전년 대비 15.4% 증가하고 순이익은 857.0억 위안으로 14.7% 늘었다고 잠정실적을 발표했다.

연간 매출액 증가 목표 15%는 달성했으나, 코로나 시기를 제외하면 최근 9년래 가장 낮은 성장이란 평가다.

4분기 실적이 특히 부진했는데 2024년 4분기 매출액은 506.8억 위안으로 전년 대비 12.0% 증가하고 순이익 248.7억 위안으로 13.8% 늘어나는데 그쳤다.

실적 둔화는 판매량 감소 때문이다.

매출 비중에서 약 88%를 차지하는 비천모태주 판매량은 지난해 4분기 전년 대비 -3.1% 로 역성장했다.

지난해 11월 판가를 약 20% 인상한 덕에 비천모태주 매출 증가율은 +16%대를 유지했으나, 2025년에는 기저효과가 없어지는 만큼 판매량 감소는 실적 둔화로 이어질 수 있다는 분석이다.

2024년 회사 주요 전략 상품인 계열주(중고가 장향주) 판매도 부진하긴 마찬가지다. 지난 3년간 판매량 증가율 20%대를 유지해왔으나, 이번 4분기에는 3.4% 증가에 그쳤다.

|

| (사진= 제공) |

강효주 KB증권 연구원은 "제품 수요 척도로 사용되는 소매판매 가격이 춘절 직전임에도 출고가가 798위안을 하회하는 670위안(계열주 대표 제품 '모태1935' 기준) 수준까지 하락한 점을 보면, 판매량 회복을 위해서는 회사의 전략 변화가 필요한 시점"이라고 판단했다.

회사가 발표한 2025년 판매 전략은 규격 다양화(24년 100ml, 1L 제품 출시 → 25년 700ml, 750ml 출시)와 중고가 장향주 판매 확대(대표 라인을 ‘모태1935’에서 ‘왕자주 (王子)’, ‘한장주(汉酱)’까지 3개 라인으로 확장)로 작년과 유사하다는 평가다.

21일 기준 컨센서스 동사의 12개월 선행 주가수익비율(PER)은 19.4배로 중국의 가처분소득 증가 이전인 2016년 수준에 근접했다.

강효주 연구원은 "다만 중국 소비경기 부진 속 회사 전략 실효성에 대한 의문을 감안하면 보수적 접근이 유효하다"고 조언했다.

알파경제 김민영 기자(kimmy@alphabiz.co.kr)