|

| (출처=IBIDEN) |

[알파경제 = 김민영 기자] 이비덴(4062.JP)의 분기 실적이 컨세서스에 부합했다.

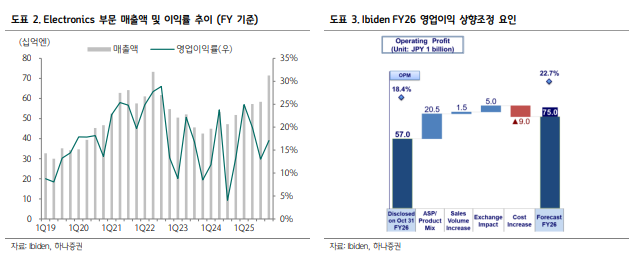

하나증권에 따르면, 이비덴의 회계연도 2025년 4분기 매출액은 1176억엔으로 전년 대비 19% 증가하고, 영업이익은 176억엔으로 38% 늘어 매출액과 영업이익은 모두 컨센서스에 부합한 반면 순이익이 컨세서스를 대폭 상회했다. 투자자산 매각에 따른 특별 이익이 반영된 영향이란 분석이다.

김민경 하나증권 연구원은 "패키지 기판이 포함된 전자사업부가 실적을 견인했는데 PC 수요가 예상치를 하회했음에도 AI 서버 및 범용 서버 수요가 견조했다"고 파악했다.

자동차 배기계 부품, 특수탄소제품 등이 포함된 세라믹 사업부는 수주 감소에 맞춰 생산 체제를 구축했음에도 불구하고 수요 둔화가 지속되며 매출액과 영업이익 모두 전년동기대비 감소했다.

전자 사업부의 매출액은 714억엔(YoY +38%, QoQ +22%), 영업이익 122억엔(YoY +76%, QoQ +61%, OPM 17%)를 기록했다. 매출액과 영업이익 모두 전년동기/전분기대비 두 자릿

수 이상 성장하면서 우수한 실적을 기록했다는 평가다.

AI 서버 중심으로 FCBGA 수요 증가세가 지속되는 가운데 원재료 가격 인상에 따른 판가 인상 또한 진행되고 있을 것으로 추정된다.

이비덴은 3년(2026~2028년)에 걸쳐 전자사업에 약 5000억엔 규모의 투자를 집행하겠다고 공시한 바 있는데 설비투자 관련 자금은 고객사로부터 선급금 형식으로 수령하는 것을 기본 방침으로 한다.

Gama 시설에는 2200억엔 규모의 설비투자를 통해 AI ASIC 수요에 대응할 계획이며 Ono 시설에는 2800억엔 규모의 설비투자를 진행해 AI GPU 수요에 대응할 것으로예상된다.

김민경 연구원은 "두 생산시설 모두 2027년 4월부터 대량 양산이 시작되며 증설 완료 이후 AI 가속기 및 ASIC 용 SAP 생산 능력은 2024년 3월 말 기준 3배 수준으로 증가할 것"이라고 전망했다.

|

| (출처=하나증권) |

이비덴은 2026년 연간 가이던스 매출액 5000억엔(YoY +21%), 영업이익 900억엔(YoY +28%, OPM 18%)를 제시했다. 패키지 기판이 포함된 전자 사업부는 매출액 3300억엔(YoY +36%), 영업이익 750억엔(YoY +66%, OPM 23%)를 제시했다.

2025년 10월에 발표했던 가이던스 대비 전자사업부 매출액 및 영업이익 가이던스가 각각 6%, 32% 상향조정되었는데 일반서버 및 스위치용 AI 서버 수요 상향조정에 따른 ASP 상승 및 믹스 효과 영향이란 분석이다.

이비덴은 신규 생산시설의 가동에 따라 FY27년 전사 매출액 및 영업이익 가이던스 또한 각각 8%, 66% 상향조정했다.

김 연구원은 "추론 AI에 대한 수요 확대로 GPU외에도 ASIC, 서버 CPU, 서버스위치에 대한 수요 또한 가파르게 증가하고 있다"며 "Die 사이즈 확대에 따른 기판 대면적화, 고다층화, 수동부품 내장에 따른 부품 실장 난이도 상승으로 Capa 잠식 효과 확대로 타이트한 수급 상황이 지속될 것"이라고 예상했다.

알파경제 김민영 기자(kimmy@alphabiz.co.kr)