|

| (사진= 제공) |

[알파경제 = 김혜실 기자] 우리금융이 주주환원율의 속도감 있는 개선 가능성과 CET1 비율 13%대 안착에 대한 신뢰도가 높아졌다.

흥국증권은 16일 우리금융에 대해 상반기 내 CET1 비율 13.0% 상회가 예상되며, 이에 따라 추가 자사주 매입 및 소각이 이루어질 것으로 전망했다.

우리금융지주는 업데이트된 기업가치 제고 계획을 통해 주주환원의 규모와 속도 모두를 높이겠다는 의지를 명확히 했다. DPS 기준 연간 10% 이상의 지속적 확대, 자사주 매입 및 소각 비중의 단기간 내 10% 수준까지 확대, CET1 비율 13.0% 초과 시 하반기 추가 자사주 매입 및 소각 검토가 주 내용이다 .

유준석 연구원은 "이러한 계획이 단순한 선언에 그치지 않을 것으로 보는 이유는 자본비율의 개선 궤적이 뒷받침되기 때문"이라며 "2025년 4분기말 CET1 비율은 12.90%로 올해 상반기 내 13.0%를 상회할 것으로 전망되며, 이에 따라 하반기 1400억원의 추가 자사주 매입 및 소각이 이루어질 전망"이라고 말했다.

이를 반영한 2026년 총주주환원 규모는 1조4200억원, 총주주환원율 43.4%에 이를 전망이다. 잔여 감액배당 재원이 6조3000억원에 달하고, 2025년 결산배당부터 감액배당이 적용되는 만큼 실질 주주환원율은 경쟁사와 유사한 수준이 될 것으로 예상된다.

|

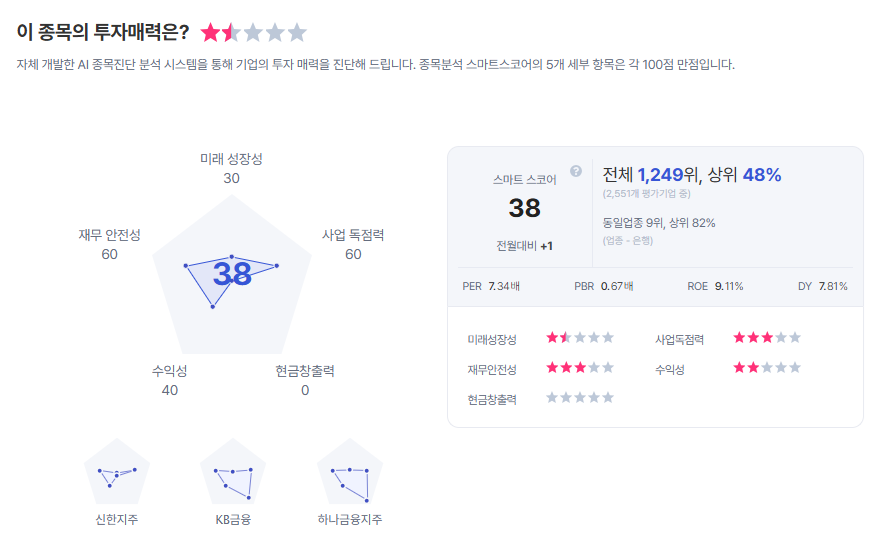

| 우리금융지주 종목진단 (출처=초이스스탁) |

유 연구원은 "주주환원 계획 업데이트와 함께 이익체질의 전환을 강조했는데, 2025년 기준 약 10%에 불과한 비은행 손익비중을 2026년 20% 수준으로 확대하겠다는 목표를 제시했으며, 첨단전략산업 중심의 생산적 금융 전환을 통해 성장 모멘텀을 확보하고, ROE 10% 이상을 달성하겠다는 계획을 표명했다"라며 "증권 자회사의 증자 가능성도 열려 있어, 자본시장 환경 변화에 선제적으로 대응할수 있는 여력 또한 강화될 것"으로 판단했다.

이에 우리금융지주에 대한 투자의견 '매수'를 유지하며 목표주가는 4만원으로 상향했다.

알파경제 김혜실 기자(kimhs211@alphabiz.co.kr)