|

| (사진=연합뉴스) |

[알파경제=김혜실 기자] 대한항공이 클라스 세분화 전략으로 성장성을 보강할 것으로 예상된다. 여기에 아직 항공우주 사업부의 진가가 전부 드러나지는 않은 만큼 향후 단계별 레벨업이 기대된다.

하나증권은 23일 대한항공에 대해 현재 퍼스트, 비즈니스, 이코노미 등 3개 클라에 불과하고, 항공기 내 좌석 배열도 타 항공사 대비 효율성이 낮다고 평가했다.

퍼스트, 이코노미 클라스를 축소하고 비즈니스, 프리미엄 이코노미를 확장한 타항공사와 비교해보면 장거리 기준 비행당 매출이 약 15% 적다고 추정했다.

안도현 연구원은 "대한항공의 광동체 기재의 순증 속도는 교체 수요로 당분간 완만할 것으로 예상되나, 클라스 세분화 전략이 성장성을 보강할 것으로 예상한다"라며 "클라스 세분화는 아시아나항공과의 통합 이후에 본격화될 것"으로 전망했다.

여기에 아직 항공우주 사업부의 진가가 전부 드러나지는 않았지만, 향후 매출액/영업이익은 단계별 레벨업을 앞두고 있어 기대 요인으로 작용할 전망이다.

우선 2026년부터는 항공통제기/전자전기/UH 성능개량 매출이 온기 반영되기 시작할 예정이다. 2027년부터는 엔진 MRO 기지가 완공되며 3PL MRO 매출이 추가된다. 저피탐 무인기(KF21과 편대비행)까지 추가되면 연간 항공우주 사업부의 매출액은 2028년 2조1000억원 규모까지 성장할 것으로 예상했다.

|

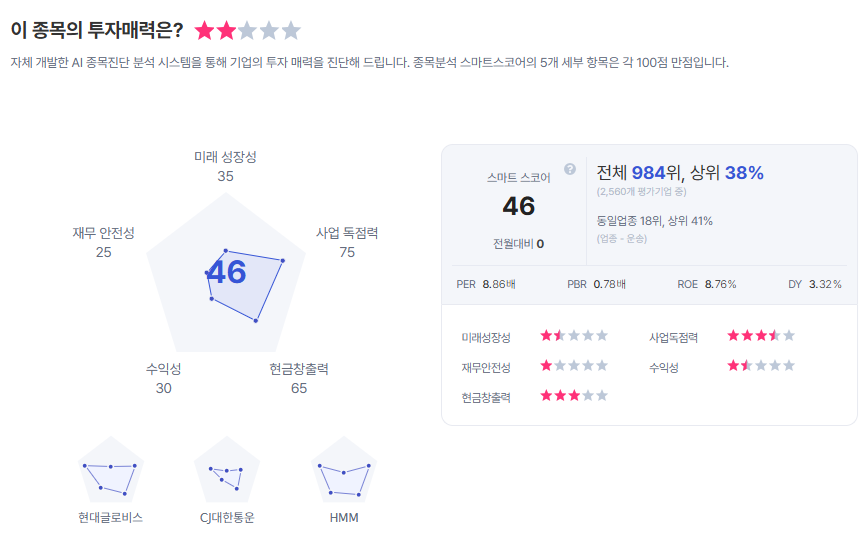

| 대한항공 종목진단 (출처=초이스스탁) |

안 연구원은 "심지어 추가적인 방산 수주에 성공할 가능성이 높기 때문에 해당 매출액은 최소치로 가정하는 것이 합당하다"라며 "대한항공 단독 항공사로서의 기업가치(아시아나 제외)는 현재 10조2000억원 수준이며, 아시아나항공을 통합한 2028년에는 약 13조8000억원까지 상승하고, 여기에 항공우주 사업부를 더하면 총 기업가치는 최소 15조5000억원에 달할 것"으로 내다봤다.

이에 투자의견 '매수'를 유지하고, 목표주가를 3만2000원으로 상향했다.

알파경제 김혜실 기자(kimhs211@alphabiz.co.kr)

![[현장] 2주에 5000만원? 곽튜브·이시영이 선택한 조리원…럭셔리와 논란 사이](/news/data/20260411/p1065575796716904_124_h2.jpeg)

![[날씨] 11일과 12일주말, 다시 봄 기운 맴돈다…황사·일교차는 주의 필요](/news/data/20260411/p1065575557862415_414_h2.jpeg)