|

| (출처=Steel Dynamics) |

[알파경제=김민영 기자] 미국 대표 전기로(EAF) 제강사인 스틸다이내믹스(STLD.N)의 분기 실적이 시장 예상치를 상회했다.

키움증권에 따르면, 스틸다이내믹스 2025년 3분기 매출액은 48.3억 달러로 전년 대비 11% 증가하고, 조정 EBITDA는 6.64억 달러로 19% 늘어나며 시장 컨센서스를 상회하는 호실적을 달성했다.

실적 호조의 핵심은 롤마진(Roll-margin) 방어로 꼽힌다. 판가(ASP)하락 압력에도 불구, 자체 스크랩 조달 능력을 바탕으로 원가 하락폭을 키우며 단위당 마진을 오히려 개선시켰다는 평가다.

철강 출하량이 361만 톤으로 역대 최대치를 경신한 점은 북미 내수 수요의 견고함을 방증한다. 신규 알루미늄 공장 역시 초기 매출 인식에 성공하며, 경영진이 제시한 2028년 연간 EBITDA 6.5억 달러 창출 가이던스의 가시성을 높였다.

박기현 키움증권 연구원은 "관세 장벽으로 글로벌 시황과 탈동조화된 구조적 호황 국면에 진입했다"며 "수직계열화 효율성과 알루미늄 신성장 동력의 결합을 통해 이익 체력이 레벨업되고 있다"고 판단했다.

대규모 CAPEX 투자 종료 후 현금 회수 구간 진입, 밸류에이션 리레이팅이 필요하다는 분석이다.

|

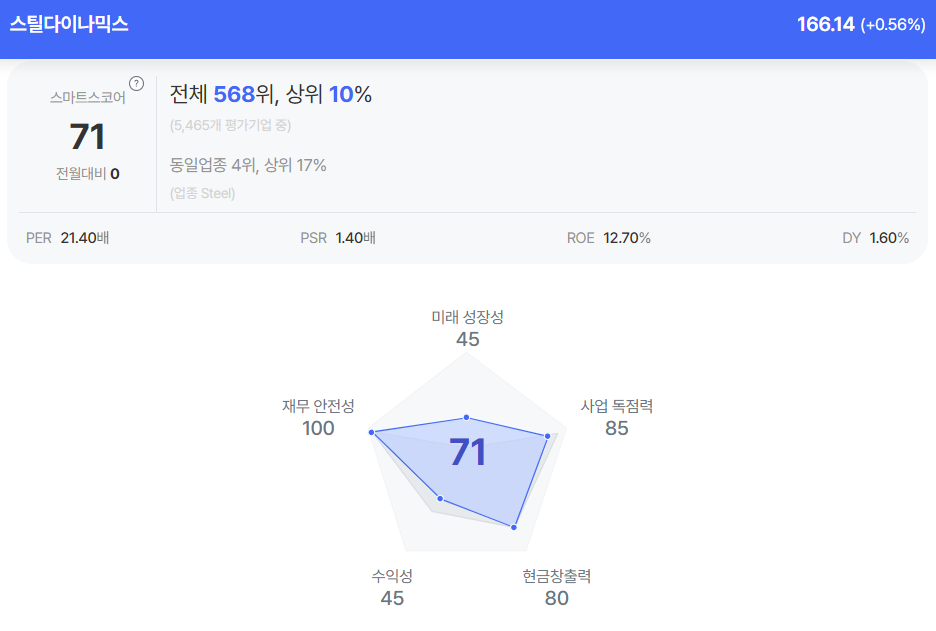

| 스틸다이나믹스 종목진단 (출처=초이스스탁) |

박기현 연구원은 "현재 스틸다이내믹스의 12개월 선행 주가수익비율(PER)은 20.2 배로 Materials 섹터 중앙값(16.9 배) 대비 프리미엄이 부여되어 있으나, 이는 정당한 밸류에이션 리레이팅(Re-rating) 과정"이라고 해석했다.

2026년부터 알루미늄 및 Sinton 공장의 본격적인 Ramp-up 효과로 EPS가 50% 이상 급증할 전망이며, 이를 감안한 PEG 비율은 1.24 배에 불과해 성장성 대비 저평가 매력이 부각되고 있다는 판단이다.

박 연구원은 "대규모 CAPEX 사이클 종료와 함께 도래할 현금 회수기 진입을 고려할 때, 현재 주가는 단순 소재주에서 구조적 성장주로 재평가가 이루어지는 변곡점에 위치해 있다"고 평가했다.

알파경제 김민영 기자(kimmy@alphabiz.co.kr)