|

| (사진=연합뉴스) |

[알파경제 = 박남숙 기자] 최근 현대차그룹의 주가가 연초 CES 2026 시즌과 다르게 강세를 보이고 있다.

지난주 아틀라스의 양산 모델 공개와 보스턴 다이내믹스 IPO에 대한 기대로 업종 전반의 주가가 상승했다는 분석이다.

이로써, 현대차와 기아의 시총은 글로벌 모빌리티 산업 내에서 4위에 등극했다.

◇ 보스턴 다이내믹스 내리티브 구체화..방산 부문으로 확장성

이상수 IM증권 연구원은 "최근 자동차 섹터 주가의 동인은 CES206부터 관찰되기 시작한 보스턴 다이내믹스 내러티브"라며 "연초의 자동차 섹터 상승 구간 대비 현대차그룹과 보스턴 다이내믹스의 상관관계가 구체화되고 있다"고 판단했다.

IM증권에 따르면, 지난 2021년 소프트뱅크는 보스턴 다이내믹스 지분 80%를 현대차그룹에게 매각했고, 이와 동시에 보스턴 다이내믹스가 상장되지 않을 경우 해당 지분을 매각할 수 있는 풋옵션 조항이 관련 계약에 포함되었던 걸로 알려진다.

최초 소프트뱅크의 풋옵션 행사 기한은 2025년 6월이었으나, 풋옵션 행사가 이뤄지지 않았다. 소프트뱅크의 풋옵션이란 보스턴 다이내믹스 지분을 매각할 수 있는 권리이고, 보스턴 다이내믹스가 상장되지 않는 것은 권리 행사 조건일 뿐이다.

보스턴 다이내믹스의 예상 상장 기업 가치가 50조원을 상회하는 상황이었기 때문에, 소프트뱅크가 해당 시점에서 풋옵션 행사를 하지 않았던 것은 사실 당연한 일이었다. 1년의 유예 기간이 주어짐에 따라 올해 6월 다시금 소프트뱅크의 풋옵션 행사 기한이 도래했다.

이상수 연구원은 "연초와 달리 시장은 소프트뱅크의 지분 매각 가능성을 높게 점치고 있고, 이는 주요 빅테크 업체들이 인수 과정에 참여할 것이라는 점에 근거한다"며 "소프트뱅크가 어떤 선택을 해도, 보스턴 다이내믹스 상장이라는 내러티브에는 긍정적일 것"이라고 판단했다.

이어 현대차그룹 주가 급등 배경으로 방산 부문으로의 확장성을 꼽을 수 있다. 지난 4월 육군이 올해 초 현대차그룹에게 Atlas 공급을 요청했다는 언론 보도가 있었고, 이는 육군이 추진하고 있는 아미타이거 사업의 일환으로 판단된다.

이상수 연구원은 "보스턴 다이내믹스의 시작이 DARPA (미국 국방부 산하 고등기획연구원)의 프로젝트인만큼, 이들의 방산 산업으로의 확장성을 배제할 수 없고, 살상 임무를 배제하고 경계, 순찰 등의 업무만을 수행하는 휴머노이드라면 비무기화 방침과 상충되지 않는다"며 "Foundation 등과 같이 방산용 휴머노이드를 개발함과 동시에 양산을 곧 앞두고 있는 업체들이 이미 시장에 등장하고 있어 Atlas는 곧 저변 확대에 나설 것"이라고 해석했다.

또, 현대위아가 현대로템에 방산 부문 매각을 검토하고 있는 상황이기 때문에, K2 전차 관련 경쟁력이 현대로템으로 일원화될 전망이다. 즉 비단 보스턴 다이내믹스 외 4족보행로봇 등 기타 제품의 군납 또한 가능할 뿐 아니라, 상용화 시점 또한 휴머노이드 대비 빠를 가능성이 높다"고 판단했다.

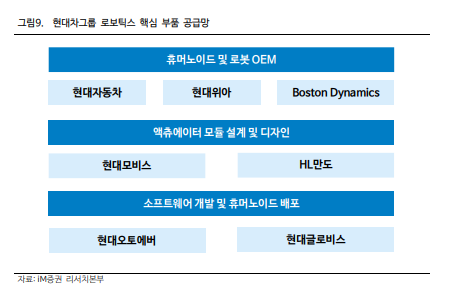

핵심 부품 공급망이 구체화되고 있다는 점도 주가 강세의 배경이다.

현재 공식적인 Atlas 생산 일정은 2028년까지 연 3만대 CAPA 생산 공장을 건설하고, 보스턴 다이내믹스제품 생산을 맡을 로보틱스 아메리카(가칭) 법인을 설립해 주요 그룹사가 참여할 것으로 전망된다. 현대모비스가 보스턴 다이내믹스 제품에 탑재되는 액츄에이터를 공급할 것 등으로 정리된다.

|

| (출처=IM증권) |

◇ 높아지는 멀티플 상단..하단도 견고해야

김성진 KB증권 연구원은 "현대차그룹 핵심 3개 업체 (현대차, 기아, 현대모비스)의 단순 합산 시가총액은 236조원이지만, 순환출자를 고려한 실질적인 시가총액은 177조원"이라며 "이는 테슬라의 시가총액(2152조원) 대비 1/14 수준"이라고 분석했다.

현대차의 12개월 선행 주가수익비율(PER)은 15.9배인데, 현대차그룹이 휴머노이드 상용화의 최선두에 있다는 점, 완성차 업체들 중에서 자율주행 독자 개발을 진행하는 소수의 업체 중 하나라는 점에서 매우 매력적인 밸류에이션"이라고 판단했다.

이상수 IM증권 연구원은 "현대차그룹의 멀티플 상단이 높아지는 가운데 이제 하단도 단단하게 다질 시점"이라고 조언했다.

아무리 휴머노이드 산업 성장성이 높다고 해도, 본업의 경쟁력이 담보되지 않는다면 신규사업에 따른 멀티플 개선은 정당화되지 않는다는 진단이다.

임은영 삼성증권 연구원은 "보스턴다이내믹스의 상장 추진은 현대차그룹과 업종 전체의 호재인 동시에, 현대모비스가 가장 수혜가 크다"며 "지배구조 재편과 연관이 되어 있기 때문"이라고 설명했다.

알파경제 박남숙 기자(parkns@alphabiz.co.kr)