|

| 한국항공우주산업 경남 사천 본사 전경 (사진=KAI) |

[알파경제=김혜실 기자] 한국항공우주가 실적과 수주 모멘텀 모두 상대적 우위를 점하고 있다는 평가다.

하나증권은 19일 한국항공우주 2026년 영업이익 증가율은 89.0%로, 국내 피어그룹 평균(+35.1%)뿐 아니라 글로벌 주요 방산기업(+24.0%) 대비로도 우위에 있다고 평가했다.

수주파이프라인은 35조원 이상으로 추산되며 이는 시가총액 대비 약 2.3배 규모이다. 모멘텀 강도(수주파이프라인/시가총액) 관점에서도 국내 피어그룹 대비 우수하다.

특히 이번 업사이클은 과거 2011년~2015년의 실적 상승기와 유사한 모습으로 전개될 것으로 전망했다. 당시 매출액은 2011년 1조3000억원에서 2015년 3조원으로, 영업이익은 1100억원에서 3800억원으로 큰 폭 증가하고, 주가는 5배 이상 상승했다.

채운샘 하나증권 연구원은 "이번 사이클도 큰 틀에서 유사하다"라며 "기체부품의 고성장 가능성은 제한적일 수 있으나 사이클 초·중기에는 내수 KF-21과 소형무장헬기 본격 인도, 중·후반에는 폴란드와 말레이시아, 필리핀향 수출 확대가 기대된다"라고 말했다.

완제기 납품대수는 2025년을 10대 중반을 저점으로 2026년 50대 이상, 2027년 60대 이상, 2028년 70대 중반 이상을 전망했다.

가장 기대감이 높은 UJTS 사업은 2월 말 RFP 최종안 발표가 예정되어 있다. 결국 2026년은 실적과 모멘텀이 동시에 집중되는 구간이라는 평가다.

|

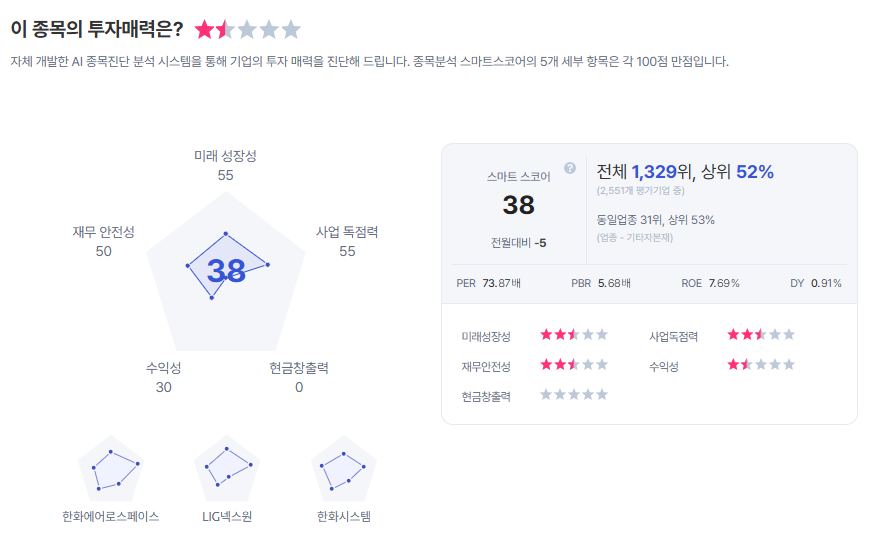

| 한국항공우주 종목진단 (출처=초이스스탁) |

채 연구원은 "시장에서는 높은 멀티플에 대한 고민도 존재한다"라며 "다만 향후 이익증가율과 과거 항공기 제작업체가 고성장기에 부여받던 높은 멀티플 감안하면 우려는 제한적"이라고 판단했다.

이에 한국항공우주의 목표주가를 21만원으로 기존대비 55.6% 상향하며 투자의견 '매수'를 유지했다.

알파경제 김혜실 기자(kimhs211@alphabiz.co.kr)