|

| (출처=컴투스) |

[알파경제=박남숙 기자] 컴투스(078340)의 2분기 실적이 시장 컨세서스를 하회할 것으로 전망된다.

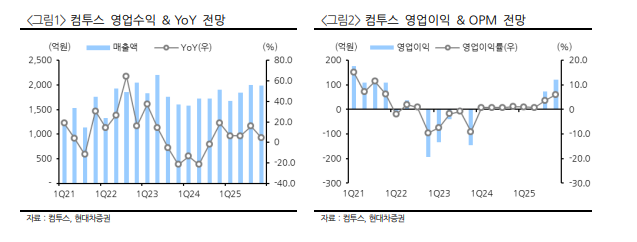

현대차증권에 따르면, 컴투스의 2025년 2분기 매출액은 1841억 원으로 전년 대비 6.4% 증가하고, 영업이익은 14억 원으로 1.9% 늘어 컨센서스 영업이익 40억 원을 하회할 것으로 추정된다.

매출은 RPG 감소에도 야구 고성장 효과로 별도에서 연간 대비 5.6% 증가한 점이 연결 실적을 견인했다는 평가다.

영업이익의 경우 별도는 증익이 예상되나, 드라마 제작 관련 자회사 손실이 가중되며 이익은 부진할 것으로 예상된다.

서머너즈 워 역기저 효과로 감소했지만, KBO 중심 야구 매출 급증으로 게임 사업 성장으로 2분기 별도 매출은 1632억 원으로 전년 동기 대비 5.6% 증가할 것으로 예상되며, RPG 매출은 890억 원으로 8.6% 감소, 스포츠 매출은 706억 원으로 31.9% 늘어날 것으로 전망된다.

김현용 현대차증권 연구원은 "RPG는 서머너즈 워: 천공의 아레나가 전년동기 10주년 역기저 영향으로 감소가 예상되는 한편, 야구는 KBO를 주력으로 MLB도 매출이 증가세를 이어가며 30%대 고성장이 기대된다"고 판단했다.

다만, 프로야구 라이징 관련 초기 마케팅 비용은 2분기에도 일부 반영될 예정이다.

|

| (출처=현대차증권) |

컴투스는 하반기 최고 기대 신작인 더 스타라이트(MMORPG)는 3분기 국내 출시를 목표로 6월 10일부터 사전 예약을 진행 중이다.

퍼블리싱 라인업으로 이익 기여는 제한적이지만, 탑라인 성장이 절실한 컴투스 입장에서는 핵심 라인업이다.

그 외 스타시드: 아스니아 트리거(퍼블리싱)의 일본 출시도 3분기 중으로 예정되어 있다.

김현용 연구원은 "자체 개발 신작 흥행, 자회사 손익 BEP 달성이 투자 포인트"라며 목표주가를 4만3000원으로 유지했다.

알파경제 박남숙 기자(parkns@alphabiz.co.kr)