|

| 사진=고려아연 |

[알파경제=김혜실 기자] 고려아연이 에너지 전환 시대의 구조적 성장주라는 평가가 나왔다.

신한투자증권은 28일 고려아연 4분기 영업이익은 전 분기 대비 39.9% 증가한 3826억원으로 시장 기대치를 상회할 것으로 예상했다.

4분기 중에 있었던 주요 금속 가격 상승(은 +40.1%, 금 +20.4%, 구리 +14.0%, 아연 +10.3%)이 호실적을 견인할 전망이다.

주요 연결 자회사 SMC는 영업이익이 전 분기 대비 33.1% 증가한 112억원으로 추정했다.

고려아연은 연간 약 2000톤의 은을 판매하는데, 이는 글로벌 공급의 약 5.7%에 해당한다. 은은 정광을 제련하는 과정에서 부산물(By-product)로 생산된다.

박광래 연구원은 "은 사업 부문 영업이익률은 공개되지 않았으나 전사 수익성을 크게 상회하는 수준의 수익성을 시현 중일 것으로 추정한다"라며 "은 가격 상승 시 이익 레버리지가 극대화되는데, 2026년 온스당 은 가격을 약 90달러로 가정 시 7조원의 은 매출 달성이 가능하고, 여기에 금 가격 상승 효과까지 더할 경우 전사 영업이익이 레벨업될 것"으로 전망했다.

|

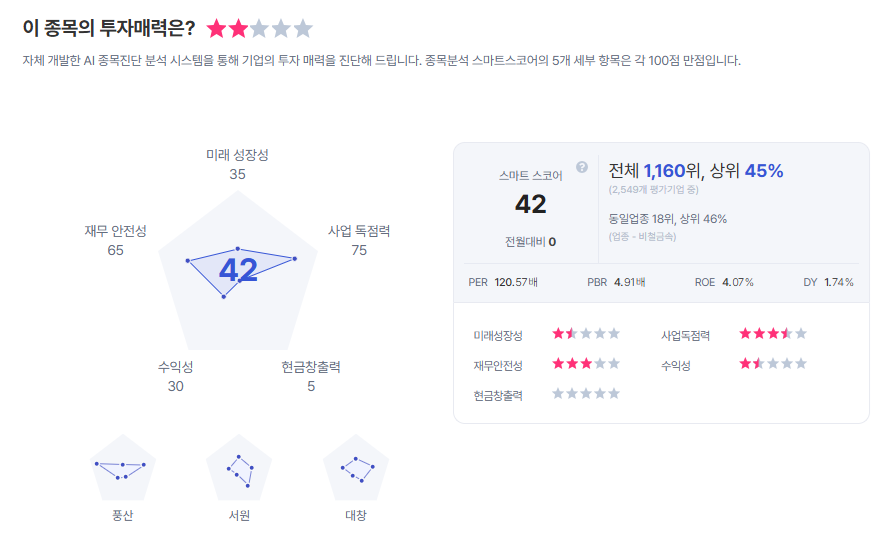

| 고려아연 종목진단 (출처=초이스스탁) |

이어 "단순한 경기 방어주가 아닌 에너지 전환 시대의 구조적 성장주로 재정의되어야 한다"라며 "103개 분기 연속 흑자의 사업 안정성은 불확실성이 커지는 시대에 핵심 자산으로서의 매력을 더해준다"라고 덧붙였다.

알파경제 김혜실 기자(kimhs211@alphabiz.co.kr)