◇LNG·이중연료추진선 등 고선가 물량 확대

◇한화오션 새 출발...프리미엄 부여는 의문 [알파경제=이준현 기자] 대우조선해양이 1분기 큰 폭의 영업적자를 기록했다. 매출 회복 지연과 예정원가 상승에 따른 비용인식이 발생하면서 시장 예상을 크게 하회하는 실적을 냈다.

다만 현재 한화그룹 편입 절차가 마무리 단계에 있어 향후 재무구조 개선과 영업력 강화 등으로 경영 정상화가 가능할지 시장의 관심이 모아진다.

|

| 대우조선해양의 액화천연가스(LNG) 운반선. (사진=대우조선해양) |

◇ 1분기 영업손실 628억원...적자 지속

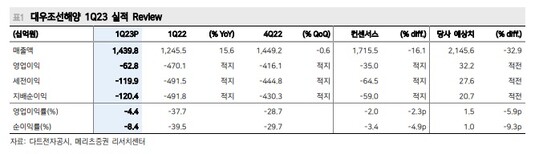

16일 금융투자업계에 따르면 대우조선해양 올해 1분기 매출액은 전년 동기 대비 15.6% 증가한 1조4398억원으로 시장 컨센서스 1조7637억원 대비 18%가량 하회했다.

영업손실은 628억원을 기록하며 흑자 전환에 실패했다. 컨센서스 417억원 손실을 큰 폭 하회했다.

1분기 적자의 주된 원인은 외주비 상승 등 예정 원가 증가다. 예정 원가 증가로 인해 600억원 정도의 영업손실이 발생했다.

또 3월에 발생한 중대재해로 인한 작업중지, 설 연휴로 인한 조업일수 감소 등도 매출에 영향을 미쳤다.

변용진 하이투자증권 연구원은 "매출이 생각보다 늘지 않았지만, 지난 분기와 비슷한 매출에도 불구하고 영업손실 폭을 현저히 줄인 것이 고무적"이라며 "동종사보다 다소 느리지만 실적에 반영되는 선종 믹스의 선가 개선 효과가 드러나고 있는 것으로 보인다"고 분석했다.

|

| 출처=메리츠증권 |

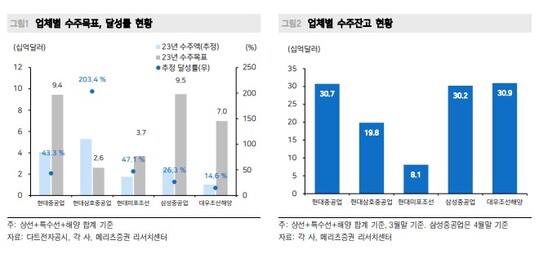

◇ LNG·이중연료추진선 등 고선가 물량 확대

대우조선해양은 액화천연가스(LNG) 운반선, 이중연료추진선 등 고부가가치 선박과 수상함 등 함정 위주의 수주 전략을 통해 일감과 안정적인 이익 확보한다는 목표다.

대우조선해양은 현재 3년치 이상 일감인 약 40조원 규모의 수주 잔량을 보유했고, 수익성이 가장 높은 LNG운반선 규모가 전체 수주 잔량의 절반 수준임을 강조했다.

|

| 출처=메리츠증권 |

하지만 4월 말 기준 신규 수주는 LNG 운반선 3척 등을 포함 10.6억불인데, 목표 수준의 15%에 머무르고 있다.

탱커시장 불황으로 인한 VLCC 발주 침체 및 컨테이너선 선복과잉으로 인한 발주 감소의 영향을 받고 있는 것으로 보인다.

변용진 연구원은 "LNG 운반선을 비롯한 대부분 선종의 선가가 역대 최고를 기록하고 있는 현 상황에서 시장을 주도하고 있는 한국 조선 3사의 납기 여력은 제한되어 있기 때문에 선가가 내려갈 가능성은 당분간 크지 않다"며 "그룹사 편입 이후 본격적인 수주 활동을 펼쳐 최고 수준의 선가 물량으로 도크를 채울 것"으로 내다봤다.

|

| 출처=메리츠증권 |

|

| 대우조선해양과 한화 (사진=대우조선해양, 알파경제) |

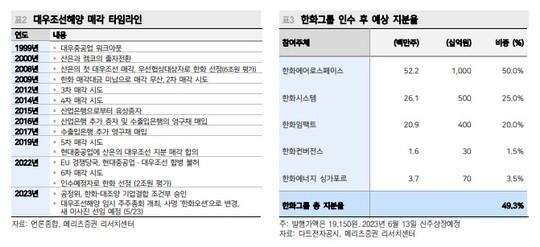

◇ 한화오션 새 출발...프리미엄 부여는 의문

오는 23일 증자 대금을 납입하면 한화에어로스페이스를 추축으로 한 한화 컨소시움이 49.3% 지분으로 대우조선해양의 최대주주가 된다.

이날 열리는 주주총회에서 의결을 통해 사명은 한화오션주식회사로 변경된다.

한화그룹은 LNG, 수소·암모니아, 해상풍력 등 조선업과 기존 한화그룹 에너지사업의 결합 시너지를 극대화해 그린에너지 밸류체인을 완성한다는 계획이며, 한화오션 출범 이후 구체화되어 공개될 전망이다.

강경태 한국투자증권 연구원은 "고선가 호선 작업 물량이 많아지면서 경영 정상화의 초입에 들어선 현재 수주 전략, 신사업 전개 면에서 앞으로 보일 시너지에 주목할 때"라고 말했다.

한영수 삼성증권 연구원은 "한화그룹 편입은 재무 측면에서는 현금 유입과 재무비율 개선을 의미하고 영업의 측면에서는 신규 인력의 채용, 신속한 의사결정, 리스크 관리 측면에서 긍정적인 효과를 기대할 수 있을 것"이라면서도 "한화그룹 편입에 따른 자본확충 효과를 반영해 경쟁사 대비 프리미엄 거래 중이지만, 회사의 수익성은 프리미엄을 정당화하기에는 아직은 부족한 상태"라고 평가했다.

알파경제 이준현 기자(wtcloud83@alphabiz.co.kr)