|

| 클래시스 CI. (사진=클래시스) |

[알파경제=김혜실 기자] 클래시스가 지역 다변화에 M&A 효과까지 더해지면서 성장 모멘텀이 부각될 전망이다.

하나증권은 28일 클래시스 2026년 매출액은 전년 대비 50% 증가한 5215억원을 기록할 것으로 전망했다.

올해 클래시스 자체 매출은 작년 이루다 인수 효과로 전년 대비 31% 증가한 4575억원이 예상된다. 여기에 이번 브라질 유통사 MedSystems 인수로 외형이 크게 확대될 것으로 전망했다.

김다혜 연구원은 "이번 MedSystems 인수는 단순한 외형 확대를 넘어 브라질 사업의 정상화와 함께 남미 전반으로의 영업력 강화를 통해 글로벌 커버리지 확장에 기여할 것"이라며 "회사는 MedSystems 연결 편입을 통해 2026년 약 700억원의 추가 매출을 기대하고 있으며, 이는 2024년 MedSystems의 매출 규모를 반영한 추정치"라고 전했다.

브라질 매출 공백 기간 동안 태국, 러시아, 미국 등 주요 수출국 매출이 이를 대체해왔으나, 2026년부터 브라질 매출이 재개될 경우 클래시스의 수출 실적은 다시 한 번 구조적인 성장 국면에 진입할 전망이다.

|

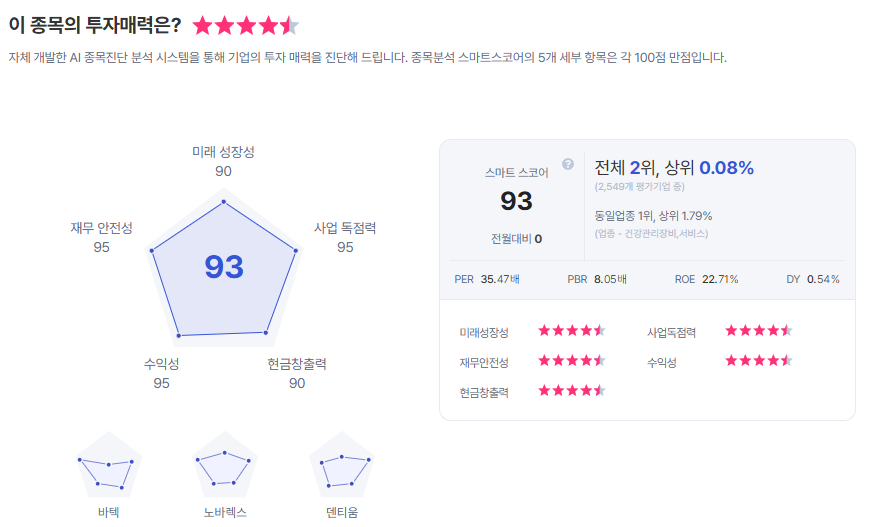

| 클래시스 종목진단 (출처=초이스스탁) |

2026년 클래시스는 다변화된 제품 포트폴리오를 기반으로 글로벌 커버리지를 한 층 강화할 전망이다.

4분기부터 연결 매출에 반영된 이루다는 유럽 수출 성장을 견인하고 있으며, 2025년에는 RF 장비 볼뉴머와 HIFU 장비 울트라포머MPT가 유럽 CE MDR 승인을 취득했다.

김 연구원은 "브라질 매출 회복에 더해 유통사 연결 매출 편입, 신제품 쿼드세이의 매출 기여 확대, 유럽 시장 진입 효과가 맞물리며 2026년에도 고성장이 지속될 것"이라며 "향후 글로벌 시장 침투율이 확대될 경우 소모품 매출 비중 역시 점진적으로 상승하며, 전사 수익성과 매출 안정성은 한 층 강화될 것"으로 내다봤다.

알파경제 김혜실 기자(kimhs211@alphabiz.co.kr)