|

| 서울 강남구 양재동 현대차 사옥의 모습. (사진=연합뉴스) |

[알파경제=김혜실 기자] 현대차가 로봇과 자율주행사업에 대한 눈높이를 높여야 한다는 평가가 나왔다.

다올투자증권은 20일 현대차에 대해 투자의견 '매수'를 유지하며, 적정주가는 64만원으로 상향했다.

보스턴 다이나믹스(BD) 상업화를 통한 제조원가 경쟁력 상승, 현재 보유하고 있는 BD의 미래 지분가치, 글로벌 시총 2위인 2026년 토요타와의 격차 축소 가능성, 자사주 매입과 자율주행 타임라인 발표 기대감 등을 반영한 결과다.

우선 현대차그룹의 시가총액이 글로벌 3위에 도달한 상태에서 2위인 토요타와의 비교우위가 점차 뚜렷해지기 시작했다.

유지웅 다올투자증권 연구원은 "BD의 상업화는 단순히 로봇 3만대 생산을 떠나 중국에 비해 크게 열위인 미국 제조업에서의 패권 확보를 의미한다"라며 "3년 후 휴머노이드 로보을 자동차용 공장에 적극 투입이 기능한 진영은 테슬라와 현대차그룹이 유일할 것"이라고 평가했다.

|

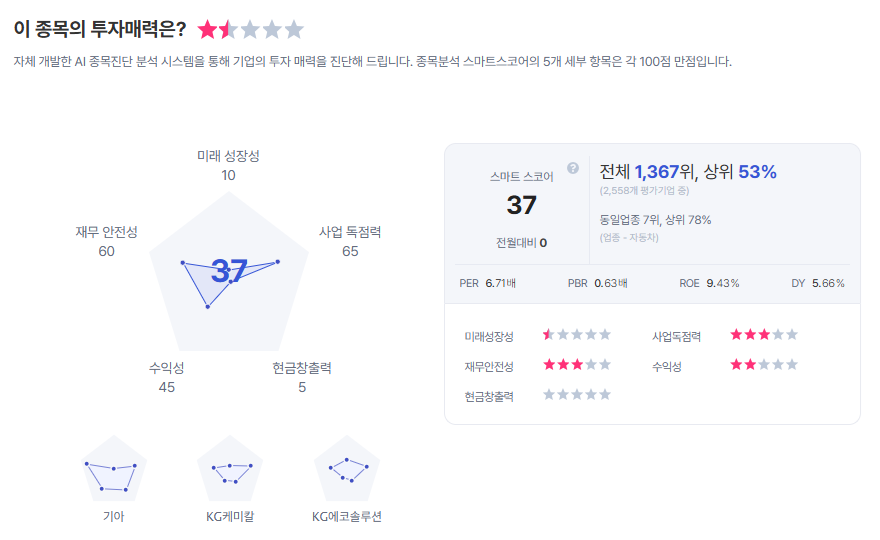

| 현대차 종목진단 (출처=초이스스탁) |

연간 430만내 판매량 초과 달성이 예상되고 있는 현대차는 시가총액 473조원, 판매량 1000만대인 토요타와 단순한 물량 비교를 넘어 로봇을 포함한 미국사업과 글로벌 EV 판매 전략에서 충분한 펀더멘털 우위를 확보했다는 평가다.

유 연구원은 "BD의 차세대 생산거점 발표 및 차후 자금조달 파이프라인 확보, 상법개정안 대응을 일한 지배구조 개편 시그널, 미국 점유율 상승에 따라 나타날 수 있는 2분기 이후 실적 우상향 흐름 등이 올해 연간 모멘텀이 될 것"으로 판단했다.

알파경제 김혜실 기자(kimhs211@alphabiz.co.kr)