|

| (사진=연합뉴스) |

[알파경제=김혜실 기자] 한미약품 4분기 실적은 해외수출 증가, 북경한미의 견조한 성장 등으로 실적 기대치를 상회할 전망이다. 특히 올해 다수의 연구개발(R&D) 모멘텀을 보유하고 있어 긍정적이다.

키움증권은 20일 한미약품 4분기 연결 매출액은 4255억원(YoY +21%, QoQ +17%), 영업이익 693억원(YoY +128%, QoQ +26%, OPM 16%)로 시장 컨센서스를 상회할 것으로 전망했다.

독감 유행으로 한미플루 매출 증가, 임상시료 수출 확대, 파트너사 변경으로 인한 롤베돈의 로열티 2개 분기가 이번 분기에 일시 반영되며 수익성 개선을 이끌었을 것으로 추측했다.

북경한미 역시 계절성 독감과 호흡기 감염병 유행으로 진해거담제와 정장제 매출이 성장하며, 4분기 매출액은 전년 동기 대비 69% 성장이 전망된다. 정밀화학 또한 수익성이 높은 CDMO 매출 확대로 4분기 흑자전환이 예상된다.

지난주 J.P.모건 헬스케어 컨퍼런스에서 Merck 발표에 MASH 치료제 에피노페그듀타이드(GLP/GCG)가 언급되지 않자 지난 13일 주가는 10% 급락하며 일부 우려감이 반영되었다.

이중맹검 임상으로 Merck 또한 결과를 아직 알 수 없어 현재로서는 섣불리 판단할 수 없다. 에피노페그듀타이드 2b상은 지난해 말 종료되어, 올해 상반기 중 학회를 통해서 발표될 예정이다.

허혜민 키움증권 연구원은 "올해 하반기경 HM17321(LA-UCN-2)의 1상 데이터(SAD) 발표할 것으로 보이는데, 기술 이전 가능성이 가장 높은 유력 파이프라인이기 때문에 1상 데이터 전후로 기술 이전 기대감이 높아질 것"이라며 "하반기에는 한미약품이 주도하는 임상인 에포시페그트루타이드(GLP/GIP/GCG) 글로벌 2b상 데이터 또한 확인이 가능할 것"으로 예상했다.

|

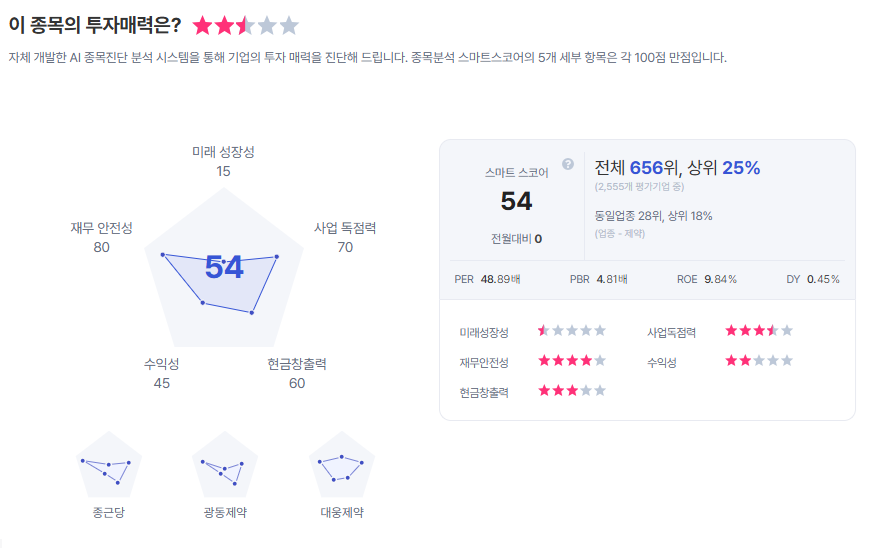

| 한미약품 종목진단 (출처=초이스스탁) |

허 연구원은 "이 밖에도 지난해 말 국내 식약처에 허가 신청을 완료한 에페글레나타이드(GLP-1)가 식약처의 허가 기간 240일 단축 목표에 맞춰 올해 하반기에는 국내 비만치료제로 승인을 받을 수 있을 것으로 기대한다"라고 덧붙였다.

이에 투자의견 '매수'를 유지하고, 목표주가는 55만원으로 상향했다.

알파경제 김혜실 기자(kimhs211@alphabiz.co.kr)