|

| 대덕전자 본사. (사진=대덕전자) |

[알파경제=김혜실 기자] 대덕전자가 전 사업부문에서 확인되는 실적 모멘텀에 더해 캐파 확장으로 이익 상승 강도가 강해질 것으로 예상된다. 이에 추가 리레이팅이 가능하다는 평가가 나온다.

유안타증권은 22일 대덕전자 4분기 예상 매출액과 영업이익은 각각 3084억원(YoY +49.3%, QoQ +7.2%), 281억원(OPM +9.1%)로 영업이익 기준 시장 컨센서스에 부합하는 실적을 달성할 것으로 전망했다.

서버, 전장 등 전방의 견조한 수요를 기반으로 전 사업부문에 걸쳐 좋은 성과를 거둘 것으로 예상된다.

메모리 부문의 경우 DDR5, SOCAMM 기반 LPDDR에 더해 데이터센터 e-SSD용 낸드플래시향 CSP 수요 증가가 외형 성장세를 주도할 전망이다.

응용처 확대가 진행 중인 비메모리 부문은 2026년 기대 요인으로 작용할 전망이다. SSD 컨트롤러 물량 확대와 더불어 적자가 지속되던 FC-BGA 부문이 기존 전장에 더해 자율주행칩의 본격적인 매출 인식 구간 진입으로 본격적인 수익 구간에 진입했다.

MLB의 경우 네트워크, AI가속기 등 내년 상반기 캐파 확장을 앞두고 성장세를 지속하며 호실적 달성에 기여할 전망이다.

|

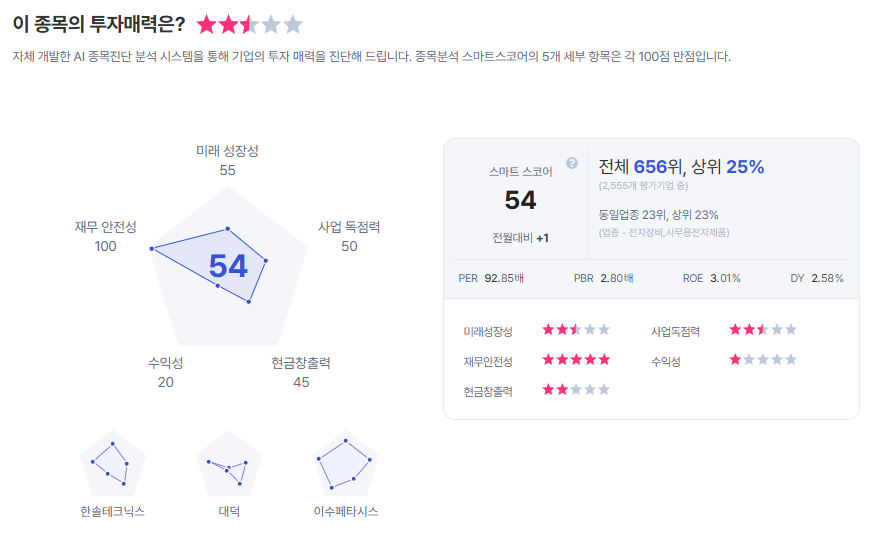

| 대덕전자 종목진단 (출처=초이스스탁) |

고선영 연구원은 "전장, 데이터센터를 중심으로 한 견조한 기판 수요가 지속되는 현 시점에서 관건은 캐파 확장 전략의 시기와 실행력"이라며 "현재 지속되는 수요 상황을 반영하여 MLB, 메모리 생산라인 전환 외 추가적인 캐파 확보 움직임도 예상된다"라고 말했다.

이에 투자의견 '매수'를 유지하고, 목표주가는 6만8000원으로 상향했다.

알파경제 김혜실 기자(kimhs211@alphabiz.co.kr)