|

| SK텔레콤 (사진=SK텔레콤 제공) |

[알파경제=김혜실 기자] SK텔레콤이 실적과 배당에 대한 불확실성이 마무리되고 있어 주가 반등 시기가 임박했다는 평가다.

SK증권은 16일 SK텔레콤 4분기 매출액은 전년 동기 대비 2.9% 감소한 4조 3960억원, 영업이익은 59.7% 감소한 1025억원으로 예상했다.

4분기 실시한 SK텔레콤과 SK브로드밴드의 희망퇴직에 따른 일회성 비용(2000억원 중반)이 발생하였고 사이버침해 사고 이후 이탈한 가입자 유치를 위해 마케팅 비용도 증가하면서 영업이익은 시장 컨세서스 대비 부진할 전망이다.

이에 4분기에도 배당은 지급되지 않을 가능성이 클 것으로 예상된다.

최관순 SK증권 연구원은 "다만 사이버침해사고에 따른 일회성 비용 지출은 2025년으로 마무리될 전망이며, 4분기 이동통신 가입자도 반등하면서 2026년 실적 및 배당 정상화에 대한 기대감은 유효하다"라고 말했다.

|

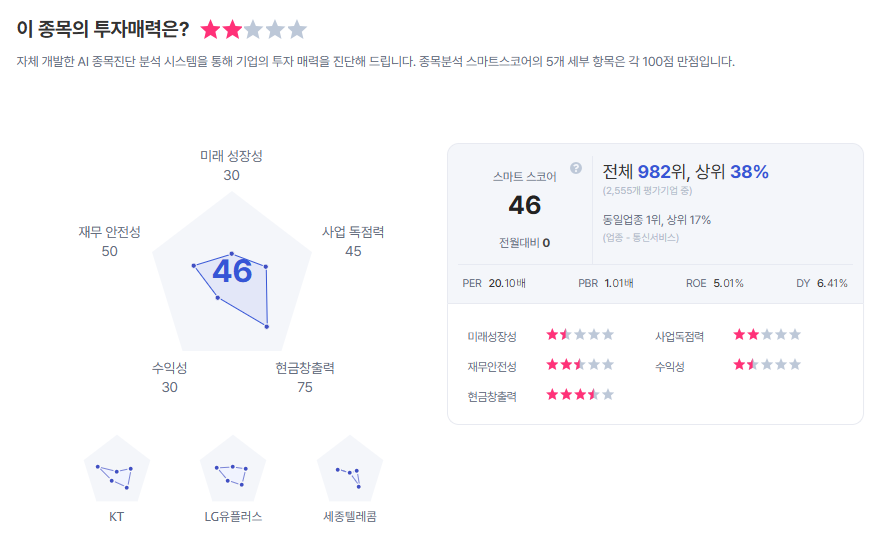

| SK텔레콤 종목진단 (출처=초이스스탁) |

SK텔레콤 2026년 매출액은 전년 대비 3.8% 증가한 17조8000억원, 영업이익은 72.1% 증가한 1조8000억원으로 예상했다. 가입자 증가에 따른 이동통신 매출이 반등하고, SK브로드밴드의 판교 DC 매출 온기 반영 등 매출 증가요인과 더불어 2025년 인력조정에 따른 고정비 감소효과가 발생할 것으로 예상되기 때문이다.

최 연구원은 "2026년까지 연결 기준 조정당기순이익의 50% 이상을 배당하는 정책이 유효하지만 이는 사실상 최소배당에 대한 기준으로 인식되어 왔기 때문에 대표이사 변경 이후 전향적인 배당정책 발표도 기대되는 시점"이라며 "실적과 배당에 대한 불확실성이 마무리되는 시기인 만큼 상대적으로 부진했던 SK 텔레콤 주가 반등 시기도 임박했다"라고 덧붙였다.

알파경제 김혜실 기자(kimhs211@alphabiz.co.kr)

![[현장] 까르띠에 4개월 만에 기습 인상...손목시계가 1억 돌파](/news/data/20260522/p1065598436798183_113_h2.png)