|

[알파경제=김혜실 기자] 두산밥캣이 인수합병(M&A) 검토로 전략 변화가 기대된다.

4일 신한투자증권에 따르면 두산밥캣은 전일 바커노이슨(Wacker Neuson SE, 독일) 인수 추진에 대한 공시 답변을 통해 "검토 중이나 결정된 바 없다"라고 밝혔다. 이에 전일 주가는 5% 상승(코스피 +1%), 바커노이슨 주가도 5% 상승했다.

바커노이슨은 1848년 설립된 독일의 건설장비 전문 제조기업으로, 2007년 독일에 상장되어 있다.

밥캣과 같은 소형 건설 장비 제품 위주로 도시 건설, 리모델링, 조경, 소규모 작업 등에 적합한 장비군의 라인업을 갖추고 있다. 바커노이슨의 2024년 매출액은 22.4억유로(3.8조원), 3분기 매출액은 5.5억유로, 영업이익은 0.4억유로, 영업이익률 7.5%이다.

이동헌 신한투자증권 연구원은 "바커노이슨은 밥캣과 같은 소형장비 풀라인업을 보유하고 있고, 주요 제품은 로더(SSL, CTL)가 주력인 밥캣과 달리 바커는 텔레핸들러, 소형휠로더가 주력이다"라며 "인수 여부를 떠나 긍정적인 전략 변화다"라고 판단했다.

|

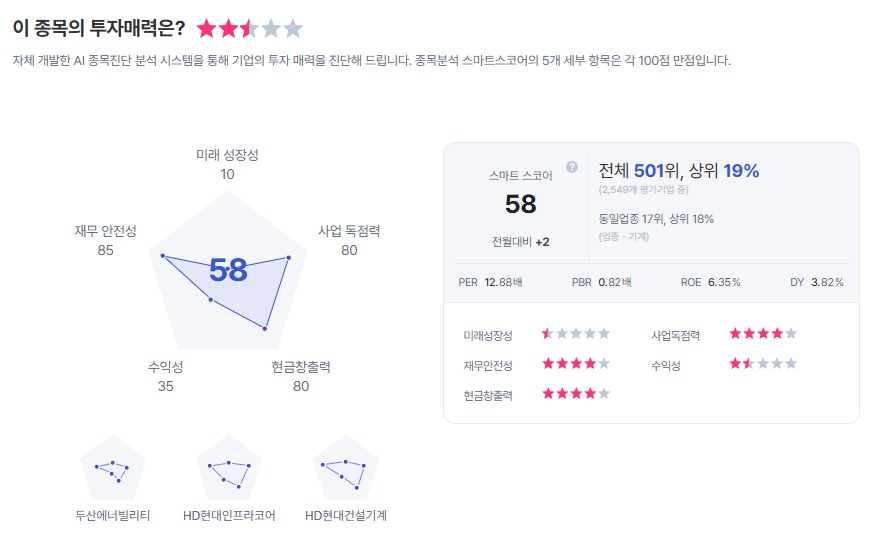

| 두산밥캣 종목진단 (출처=초이스스탁) |

이동헌 연구원은 "그동안 꾸준히 사세를 확장해 왔지만 풍부한 현금성자산을 보유했음에도 대규모 M&A에는 소극적이었는데, 코로나 팬데믹 이후 북미시장 피크아웃 시점에서 전략적인 성장이 필요한 시점에 2024년 지배구조 재편과 무산의 홍역 이후 밥캣을 위한 투자 가능성을 보이는 것만으로도 할인율 축소의 출발점"이라고 평가했다.

알파경제 김혜실 기자(kimhs211@alphabiz.co.kr)