|

| 삼성전기 수원사업장 전경. (사진=삼성전기) |

[알파경제 = 김혜실 기자] 삼성전기가 AI 고객사들의 조달 방식 변화로 기판 사업이 구조적으로 리레이팅될 가능성이 높아졌다는 평가다.

삼성증권은 4일 삼성전기 1분기 매출액은 전년 동기 대비 17% 증가한 3조2000억원, 영업이익은 40% 증가한 2806억원을 기록했다고 전했다.

일회성 퇴직 급여비용 714억원 반영을 감안하면 실질적으로는 어닝 서프라이즈에 가깝다. AI MLCC 수요 성장과 고부가 FC-BGA 제품 확대가 그 원인이다.

삼성증권은 삼성전기 목표주가를 100만원으로 상향하고 투자의견 '매수'를 유지했다.

이종욱 연구원은 "이번 목표주가 상향의 핵심은 단순한 이익 추정 상향이 아니라, AI 고객사들의 조달 방식 변화로 인해 기판 사업이 구조적으로 리레이팅될 가능성이 높아졌다는 점"이라며 "CoWoS 대형화, HBM 증가, AI 서버/네트워크 고속화, 고객사의 장기 공급계약 확대가 동시에 나타나면서 FC-BGA는 더 이상 단순 부품이 아니라 AI 엑설러레이터 공급망의 전략적 캐파 확보가 필요한 부품으로 바뀌고 있다"고 설명했다.

|

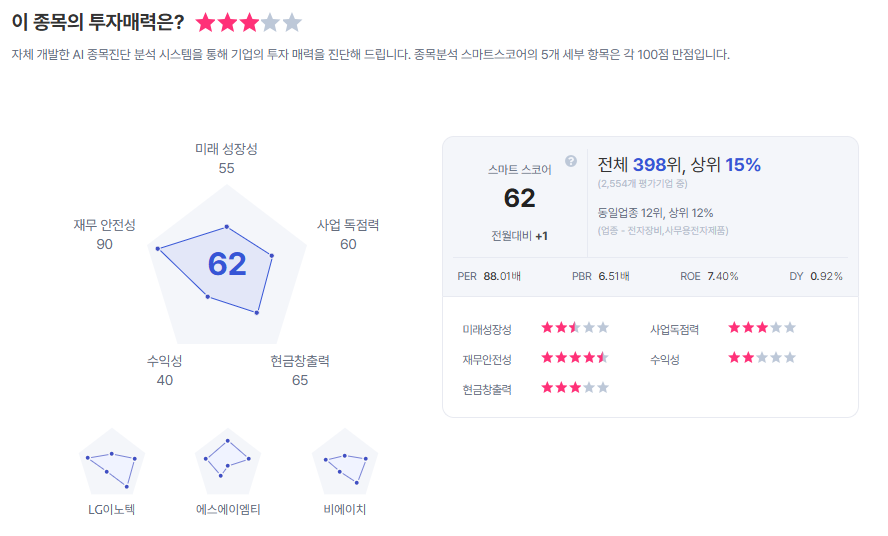

| 삼성전기 종목진단 (출처=초이스스탁) |

이 연구원은 "Capex가 과거에는 공급자가 전적으로 부담하는 리스크였으나, 이제는 장기 계약과 capex 지원 등으로 공급권 확보의 성격이 강해지고 있어 향후 고객사 확정과 추가 CAPEX가 가시화될수록 밸류에이션은 재차 상향될 가능성이 높다"라고 덧붙였다.

알파경제 김혜실 기자(kimhs211@alphabiz.co.kr)