|

| (사진= 제공) |

[알파경제=김혜실 기자] 기아는 현대차와 모든 로봇 사업에 참여하면서 목표 주가를 올려잡아야 한다는 평가가 잇따른다. 다만 지분율 차이로 현대차와 밸류에이션 격차는 불가피할 전망이다.

삼성증권은 22일 기아에 대해 행동 데이터셋을 제공하는 현대차/기아가 로봇이 훈련되는 RMAC에 투자하고 있다고 전했다.

로봇 생산 공장도 대량생산에 익숙하고 밸류체인을 구축하고 있는 현대차/기아가 투자하고 진행할 것으로 예상된다.

미국 메타플랜트와 동일하게 현대차(지분율 60%)/기아(지분율 40%) 형태로 투자가 예상된다.

임은영 연구원은 "현대차의 타겟 P/E는 중국 상위 전기차 업체(BYD, 리토오, 샤오미)의 평균인 18배를 부여하고, 기아의 Target P/E는 로봇 사업 지분율을 반영하여 12배를 부여한다"라고 말했다.

|

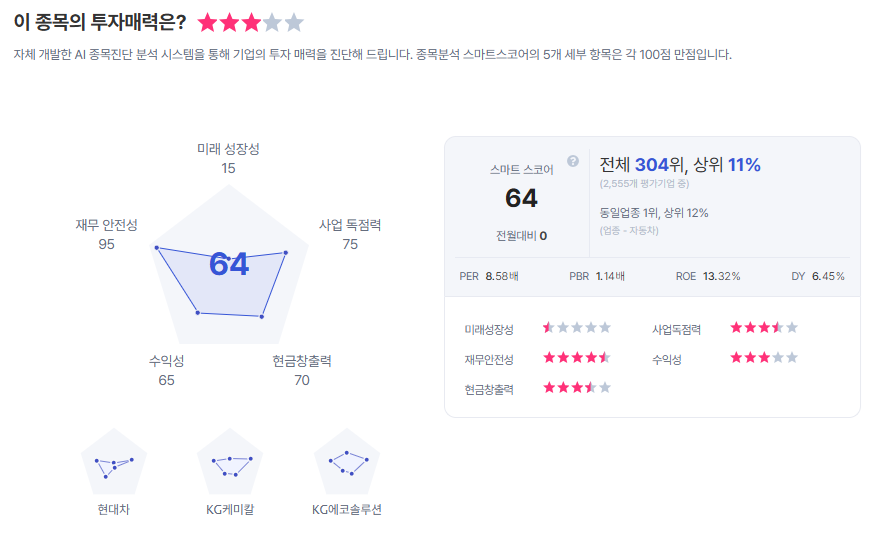

| 기아 종목진단 (출처=초이스스탁) |

임 연구원은 "기아는 로봇 사업의 40% 지분율을 가지고 있어 현대차 대비 상징성이 떨어지면서 밸류에이션 디스카운트는 불가피하지만, 이미 밸류에이션 격차가 2배 차이로, 상승 여력은 비슷한 상황"이라고 덧붙였다.

이에 기아 목표주가를 26만원으로 48.6% 상향하고, 투자의견 '매수'를 유지했다.

알파경제 김혜실 기자(kimhs211@alphabiz.co.kr)