|

| (사진= GS 제공) |

[알파경제=김혜실 기자] GS가 주력 자회사인 GS에너지의 실적 개선으로 올해부터는 증익 추세로 반전할 전망이다. 또 주주환원확대에 전향적인 자세로의 변화를 보여 추가적인 주가 재평가가 가능할 전망이다.

흥국증권은 20일 GS 4분기 연결기준 매출액은 전년 동기 대비 1.3% 증가한 6조5000억원, 영업이익은 24.2% 증가한 7673억원으로 당초 전망치를 상회한 양호한 영업실적을 기록했다고 전했다.

별도 부문과 GS EPS, GS E&R, GS글로벌 등 일부 자회사의 부진에도 불구하고, 주력자회사인 GS에너지의 당초 예상치를 상회한 EBIT 창출과 함께 GS리테일(편의점과 슈퍼마켓 개선, 홈쇼핑 견조)의 실적도 호전됐기 때문이다.

특히 GS에너지는 GS칼텍스의 정유 및 윤활유 부문의 정제마진 개선에 따른 지분법이익 증가로, 전력 및 집단에너지 부문 감익에도 자원개발 부문이 호조를 보였다.

|

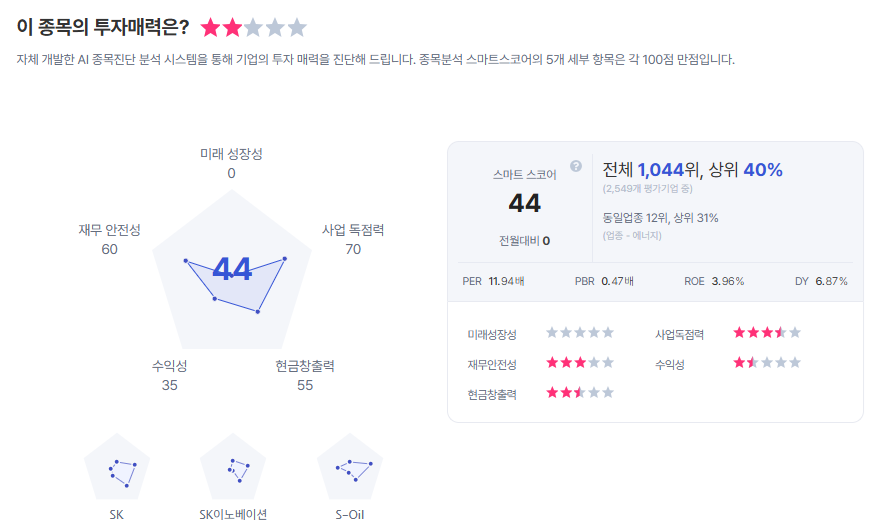

| GS 종목진단 (출처=초이스스탁) |

이에 따라 흥국증권은 GS 2026년 연간 연결기준 매출액은 25조8000억원(+2.6% YoY), 영업이익 3조원(+3.3% YoY)으로 수정 전망했다.

박종렬 연구원은 "관건은 GS칼텍스와 GS에너지의 영업실적이 변수인데, 현재 약세가 지속되고 있는 국제유가를 감안하면 GS에너지의 전력/집단에너지와 자원개발의 증익은 제한될 것이지만, GS칼텍스의 정유와 윤활유의 정제마진은 견조한 추세가 지속 가능할 것"으로 내다봤다.

이에 따라 투자의견 '매수'를 유지하고, 목표주가는 9만원으로 상향했다.

알파경제 김혜실 기자(kimhs211@alphabiz.co.kr)

![[현장] 2주에 5000만원? 곽튜브·이시영이 선택한 조리원…럭셔리와 논란 사이](/news/data/20260411/p1065575796716904_124_h2.jpeg)

![[날씨] 11일과 12일주말, 다시 봄 기운 맴돈다…황사·일교차는 주의 필요](/news/data/20260411/p1065575557862415_414_h2.jpeg)