|

| 삼성전기 수원사업장 전경. (사진=삼성전기) |

[알파경제=김혜실 기자] 삼성전기가 내년 본업 호조와 신사업 모멘텀이 기대된다.

하나증권은 26일 삼성전기 2026년 매출은 전년 대비 15.5% 증가한 12조 9988억원, 영업이익은 38.2% 증가한 1조 2436억원을 기록할 것으로 전망했다.

IT 수요에 대한 우려에도 불구하고 AI 서버 및 전장향 MLCC 수요 기반으로 연간 MLCC 가동률은 90%를 상회할 것으로 예상했다.

2026년 AI 서버 출하량은 전년 대비 16% 증가할 것으로 예상되나 서버 랙당 GPU 탑재량 증가 및 서버의 TDP 상승으로 인해 MLCC 수요 증가분은 이를 상회할 것으로 추정했다.

패키지솔루션 부문 또한 FCBGA 신규 고객사 확보로 하반기부터 사실상 풀가동 상태가 지속될 전망이다. 가동률 상승에 따른 고정비 부담 감소 및 믹스 개선 효과로 하반기 수익성 개선 폭은 더욱 가팔라질 것으로 기대된다.

광학솔루션 부문은 모바일 수요에 대한 우려에도 불구하고 휴머노이드 로봇향 카메라 모듈 공급 본격화는 모멘텀으로 작용할 가능성이 높다고 봤다.

김민경 하나증권 연구원은 "내년 MLCC 및 FCBGA의 AI향 매출 비중 확대와 제품 믹스 개선이 본격화되며 실적 개선 흐름이 지속될 전망"이라며 "여기에 파이버 프린팅 기반 코어리스 모터 기술을 보유한 알바 인터스트리즈, 글라스 기판 도금 기술을 보유한 익스톨 등에 대한 전략적 투자를 진행하고, 일본 스미토모와 JV를 설립하는 등 AI 관련 신사업 기술 내재화를 적극적으로 추진하고 있다"라고 말했다.

|

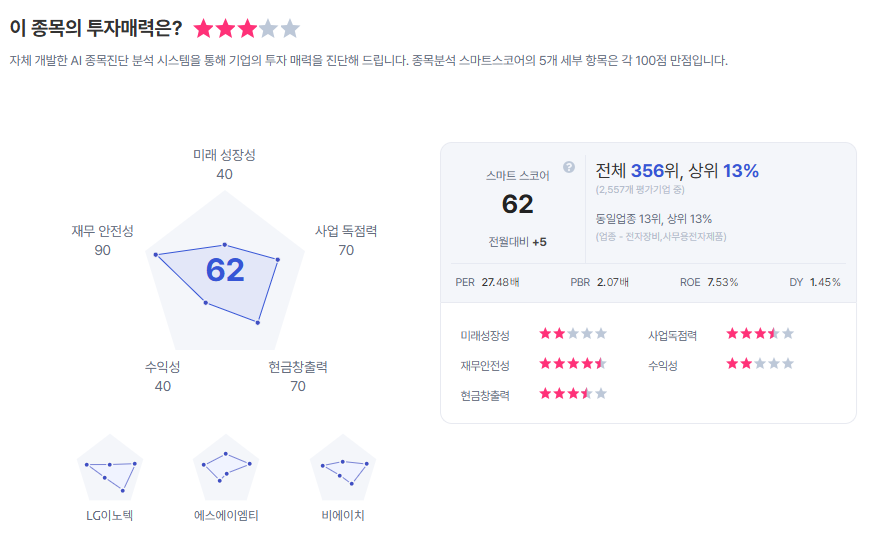

| 삼성전기 종목진단 (출처=초이스스탁) |

이어 "북미 신규 모바일 고객사 대상 피치파인 코일 공급을 추진 중으로 중장기적으로 고객사 다변화 및 신규 수주 확보 가능성도 상존한다"라고 덧붙였다.

이에 삼성전기에 대한 투자의견 '매수', 목표주가 31만원을 유지했다.

알파경제 김혜실 기자(kimhs211@alphabiz.co.kr)