|

| 한화오션 거제사업장. (사진=한화오션) |

[알파경제=김혜실 기자] 한화오션이 고성장하는 상선에 더해 특수선의 선전에 힘입어 2026년 실적도 좋은 흐름을 이어갈 것으로 기대된다.

한국투자증권은 4일 한화오션 2026년 연결 매출액은 전년 대비 2.1% 증가한 12조 7783억원, 영업이익은은 43.6% 증가한 1조 9142억원으로 추정했다.

시장 컨센서스와 비교해 매출액은 9.9% 낮고, 영업이익은 8.0% 높은 수준이다. 매출액 컨센서스는 감소할 것으로 예상했다.

P-79 FPSO의 매출액 인식 시점이 2027년 1분기(기존 2026년 3분기)로 이연됐기 때문인데, 이를 점차 반영해 가면서 컨센서스는 감소할 것으로 봤다.

강경태 한국투자증권 연구원은 "일감이 부족한 가운데 큰 수익원에 공백이 생긴 만큼, 고정비 부담을 감안하면 해양 적자를 피할 수 없을 것"이라며 "해양의 부진은 특수선이 메울 것"으로 설명했다.

|

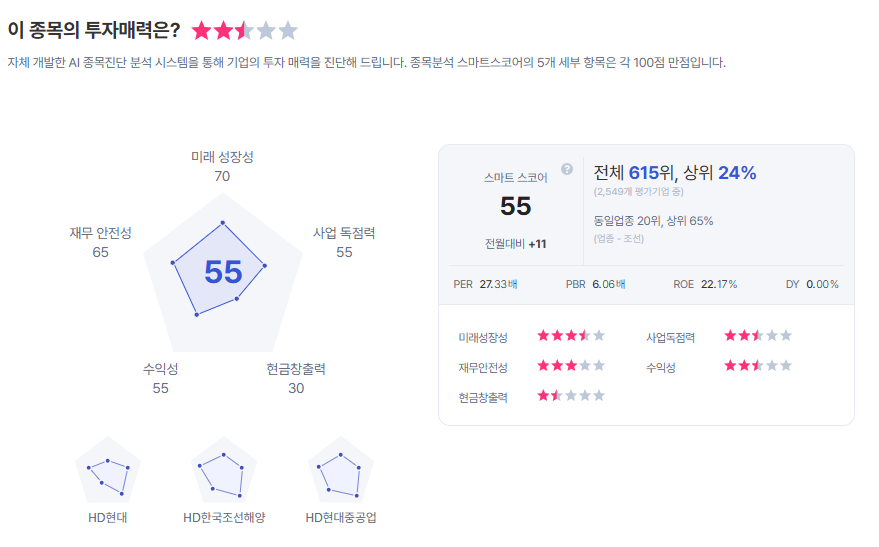

| 한화오션 종목진단 (출처=초이스스탁) |

강 연구원은 "2026년 투자포인트는 캐나다 CPSP 우선협상대상자로 팀코리아가 선정되는 것, 조선 관련 발의 법안 통과에 따른 미 군함 신조 수주, Hanwha Futureproof를 통한 미국 현지 신규 투자 성과"라며 투자의견 '매수', 목표주가 15만4000원을 유지했다.

알파경제 김혜실 기자(kimhs211@alphabiz.co.kr)