|

| 삼성전자. (사진=삼성전자) |

[알파경제=김혜실 기자] 삼성전자 4분기 실적이 서프라이즈가 예상되는 가운데, 내년에는 HBM4 공급 전망치가 상향될 가능성도 높은 것으로 예상된다.

키움증권은 3일 삼성전자의 4분기 매출액은 전 분기 대비 5% 증가한 90조6000억원, 영업이익은 51% 증가한 18조4000억원을 기록하며 시장 컨센서스를 큰 폭으로 상회할 것으로 전망했다.

범용 DRAM의 가격이 전 분기 대비 46% 급등하며 DRAM 부문의 영업이익률이 53%로 상승하고, 파운드리 부문의 영업적자도 4480억원으로 축소될 것으로 판단했다.

스마트폰을 포함한 세트 부문의 계절적 비수기가 예상이 되지만, DS 부문의 수익성 개선이 전사 실적 성장을 이끌 것으로 봤다.

박유악 키움증권 연구원은 "내년 1분기에도 범용 DRAM의 가격이 전 분기 대비 20% 상승하고, HBM의 출하량도 34% 급등하면서 실적 호조가 이어질 것"이라며 "파운드리 부문의 2nm 수율 개선이 예상보다 빠르게 개선될 경우, 분기 실적의 추가 업사이드 요인으로 작용할 것"으로 내다봤다.

|

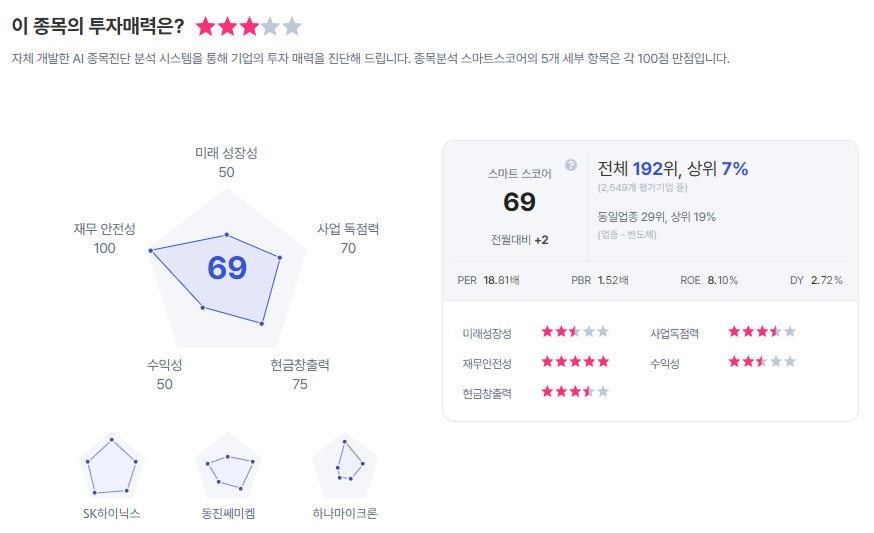

| 삼성전자 종목진단 (출처=초이스스탁) |

지난 2분기 이후 상승세를 보였던 삼성전자의 주가는 최근 들어 기간 조정을 보이고 있다. 그러나 현 시점부터는 범용 DRAM의 공급 가격이 시장 기대치를 넘어서고, 2026년 ASIC과 NVIDIA향 HBM의 출하량 전망치도 상향 조정되면서, 주가의 상승 모멘텀으로 작용할 것으로 판단했다.

박 연구원은 "내년 HBM 출하량이 총 105억Gb를 기록하며 올해 대비 3배 급증할 것으로 판단한다"라며 "주가의 밸류에이션 역시 DRAM 3사 중 가장 저평가되어 있기 때문에, HBM4의 공급 소식과 주가의 차별화된 상승세를 보일 것"으로 판단했다.

이에 목표주가 14만원을 유지했다.

알파경제 김혜실 기자(kimhs211@alphabiz.co.kr)