|

| (사진=NH투자증권 ) |

[알파경제 = 김혜실 기자] NH투자증권이 브로커리지 중심 수익 확대와 IMA와 발행어음을 포괄하는 IB 부문에서 차별화된 핵심역량이 부각되고 있다.

한국투자증권은 7일 NH투자증권 1분기 지배순이익은 4151억원으로 컨센서스를 20% 상회할 것으로 전망했다.

사업부문별로 보면, 우선 브로커리지 수수료는 3509억원으로 전 분기 대비 58% 증가할 전망이다. 해외주식 수수료수익 감소에도 불구하고, 국내주식에서 동기간 87% 개선된 덕분이다.

IB 수수료는 907억원으로 전분기대비 9% 감소할 전망이다. 인수주선 수수료가 167억원으로 동기간 18% 증가하나 나머지 IB 수수료가 기저효과 등으로 소폭 감소한다고 가정했다.

WM 관련 이자수지는 1412억원으로 전 분기 대비 20% 증가할 전망이다. 예탁금 및 증권여신 모두 견조하게 평잔이 늘어나면서 관련된 이자수지가 개선된 영향이다.

운용투자손익 및 관련 이자수지는 3263억원으로 전 분기 대비 7% 감소하고, 전년 동기 대비로는 65% 증가할 전망이다. 채권금리 급등에도 불구하고 선제적으로 듀레이션을 축소하는 등 보수적으로 대응한 덕분이다.

|

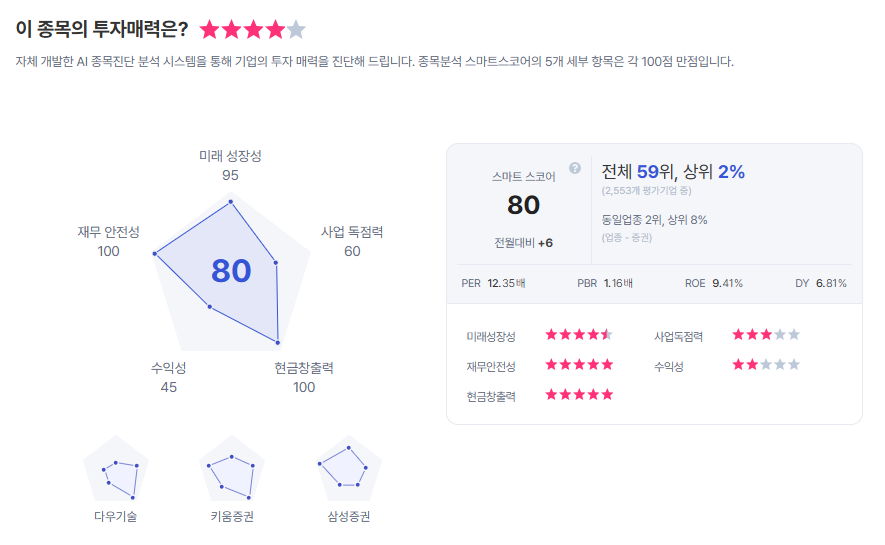

| NH투자증권 종목진단 (출처=초이스스탁) |

백두산 연구원은 "3월 말이었던 배당기준일이 지나면서 배당이라는 차별화 포인트는 약화됐지만, 증권 업황에 기반한 브로커리지 중심 수익 확대와 IMA와 발행어음을 포괄하는 IB 부문에서 차별화된 핵심역량에 기반해 수익이 계속 견조하게 확대될 점은 여전한 투자 포인트"라고 설명했다.

이에 '매수' 의견과 목표주가 3만6000원을 유지했다.

알파경제 김혜실 기자(kimhs211@alphabiz.co.kr)