|

| 사진=유한양행 |

[알파경제=김혜실 기자] 유한양행이 연구개발(R&D) 비용 증가와 유럽 마일스톤 이월로 컨센서스를 하회하는 실적을 내놨다. 특히 레이저티닙과 아미반타맙 병용 매출이 아쉬운 상황이라는 평가다.

SK증권은 12일 유한양행 4분기 연결 기준 매출액은 5461 억원(+10.1%YoY, -4.2% QoQ), 영업이익은 261억원(흑자전환 YoY, +18.5%QoQ, OPM 4.8%)으로 컨센서스를 하회 하했다고 전했다.

ETC 3,005 억원(+1.2%YoY, +1.5%QoQ), OTC 575 억원(+7%YoY, -5.4% QoQ)을 기록, 견조한 의약품 사업부의 성장과 더불어 레이저티닙 중국 출시 마일스톤 영향으로 라이선스 수익은 702억원(+1668%YoY, +1527%QoQ)을 기록했다.

다만 연결기준 R&D 비용은 연결 자회사의 영향으로 780 억원(+41%YoY, +69.9%QoQ)을 집행해 수익성이 큰 폭으로 개선되진 못한 상황이다. 관계 기업 주식 처분이익 및 투자 부동산 처분이익 등 기타 수익 907억원의 영향으로 순이익은 1101억원(흑전 YoY, +420%QoQ)을 기록했다.

|

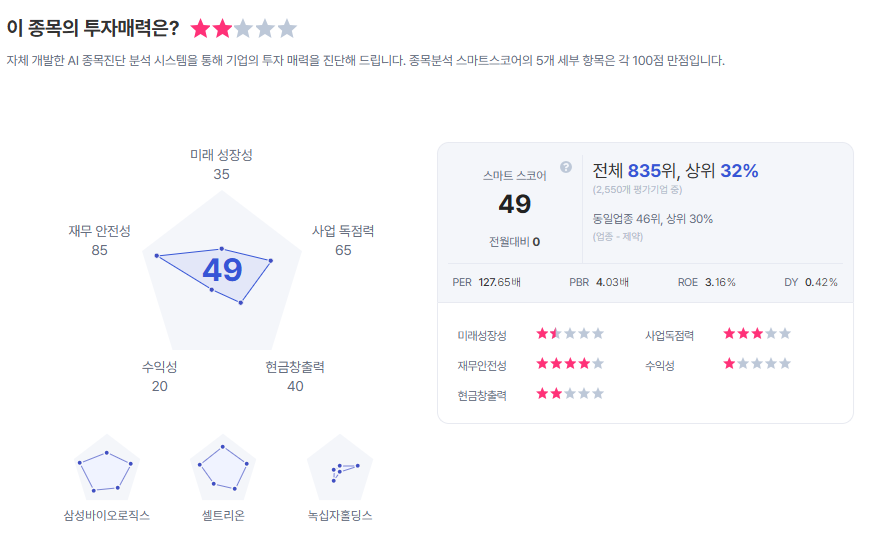

| 유한양행 종목진단 (출처=초이스스탁) |

NCCN 가이드라인 선호요법 등재, 투약편의성 및 부작용을 개선시킨 아미반타맙 SC의 승인에도 불구, J&J 레이저티닙+아미반타맙 병용 매출은 아쉬운 상황이다.

이선경 연구원은 "보수적인 1 차요법에서 의사/보험사를 설득하기 위해서는 OS 개선에 따른 실질적인 임상적 이득을 증명하는 것이 중요한 만큼 OS 개선 결과에 따른 시장점유 확대 가능성은 남아있다"라며 "OS 개선 결과는 상반기 ELCC에서 발표할 것으로 판단되며, 상반기 결과 발표 및 이에 따른 하반기와 2027년 로열티 매출 성장에 주목할 필요가 있다"라고 말했다.

알파경제 김혜실 기자(kimhs211@alphabiz.co.kr)

![[현장] 2주에 5000만원? 곽튜브·이시영이 선택한 조리원…럭셔리와 논란 사이](/news/data/20260411/p1065575796716904_124_h2.jpeg)

![[날씨] 11일과 12일주말, 다시 봄 기운 맴돈다…황사·일교차는 주의 필요](/news/data/20260411/p1065575557862415_414_h2.jpeg)