|

| (사진= 제공) |

[알파경제=김혜실 기자] 기아가 올해 1분기부터는 로봇 가치가 반영되기 시작될 것으로 기대된다.

IBK투자증권은 29일 기아의 4분기 매출액은 전년 동기 대비 3.5% 증가한 28조 880억원, 영업이익은 32.2% 감소한 1조 8430억원이라고 전했다.

영업이익은 HEV 판매 호조, 옵션 선택 증가에 따른 가격 효과, 원달러 상승으로 인한 환율 효과가 발생했으나, 관세 영향과 산업 정상화에 따른 인센티브가 증가하며 감소했다.

CES2026 이후 현대차그룹은 레거시 OEM 중 유일하게 로봇 기업을 직접 보유한 사례로 부각되며 자동차에서 로봇 생태계로의 확장 가능성을 주목 받고 있다.

보스턴다이내믹스(BD)는 Spot과 Stretch를 통해 이미 그룹 내 생산 및 물류 현장에서 운영하고 있으며 차세대 Atlas 플랫폼 공개에 따른 제조용 휴머노이드 기술 확보 증명 및 2028년 양산까지 타임라인이 잡혀 있다.

|

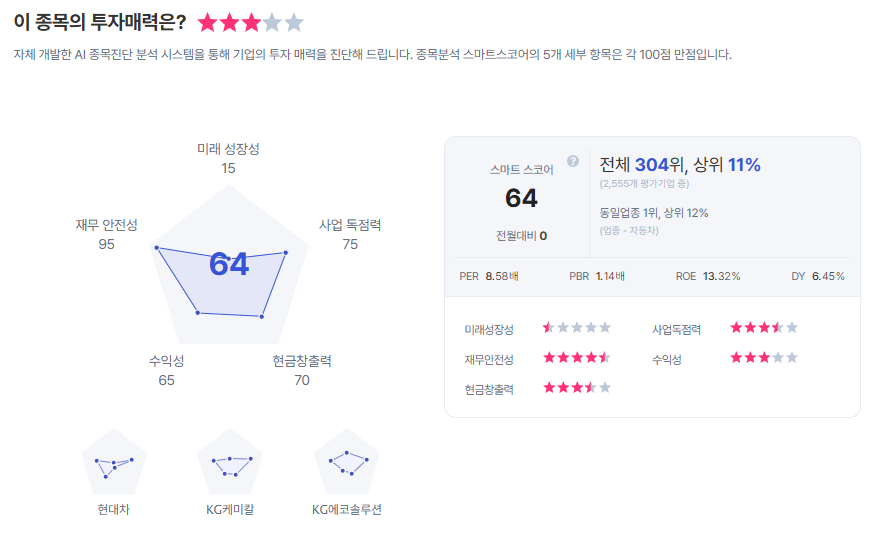

| 기아 종목진단 (출처=초이스스탁) |

기아는 BD 지분을 16.7%(기아가 HMG 30.5% 보유, HMG가 BD 54.7% 보유) 확보하고 있음에 따라 로봇의 가치가 점차 부각될 것으로 전망한다.

이현욱 연구원은 "관세 협상 협의로 인해 2025년 지속적으로 반복되던 실적 하향 조정은 마무리 되었다 판단하며, 이제는 로봇의 가치가 반영될 시기"라고 말했다.

이에 기아에 대한 투자의견은 '매수'를 유지하고, 목표주가는 20만원으로 상향했다.

알파경제 김혜실 기자(kimhs211@alphabiz.co.kr)