|

| LG CNS사옥 전경. (사진=LG CNS) |

[알파경제=김혜실 기자] LG씨엔에스가 기업고객의 클라우드와 AI 채택 수요가 폭발적으로 성장하며 외형성장이 기대된다.

KB증권은 12일 LG씨엔에스 영업이익이 향후 5년간 연평균 13%로 고성장할 것으로 예상했다.

클라우드&AI 사업 부문의 고성장, 해외 시장 진출에 따른 외형 성장, 그리고 GDC와 AIDD를 통한 수익성 개선 덕이다.

클라우드&AI 사업부문은 전체 매출의 56%(2024년 3조3500억원)를 차지하며 연평균 15% 이상 고성장 중이다. 금융·공공 중심 고객의 AX 수요 폭증과 함께, MSP 시장점유율 23.6%(2위), 데이터센터 DBO 1위 사업자로서 구조적 성장 모멘텀을 확보했다.

|

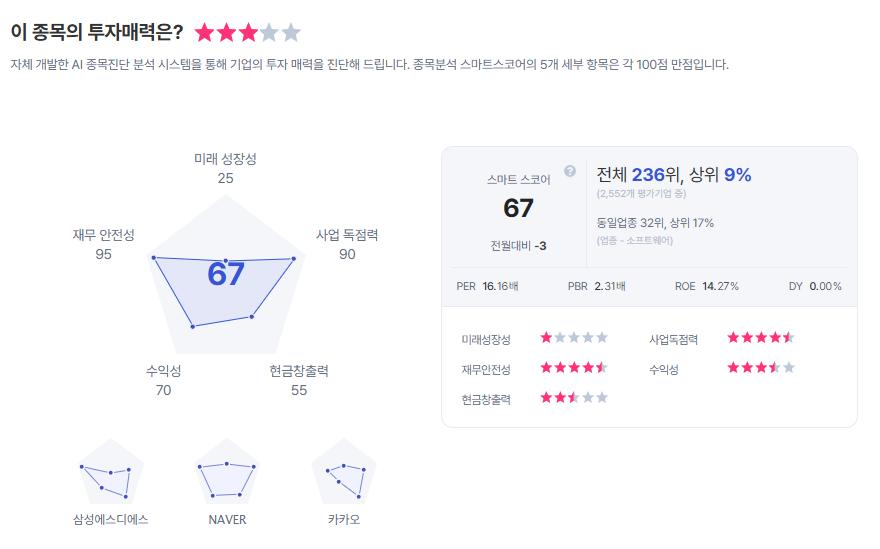

| LG씨엔에스(LG CNS) 종목진단 (출처=초이스스탁) |

내년에는 제조업 AX 본격화와 해외 데이터센터 사업 확장으로 매출 4조3500억원(전사 매출의 59%)까지 성장할 전망이다.

김준섭 KB증권 연구원은 "국내 IT서비스 업체 중 가장 높은 해외 매출 비중(2024년 22%, 1조3200억원)을 기록하고 있고, LG 그룹 계열사 글로벌 확장에 따른 동반 성장이 가속화될 전망"이라며 "인도네시아, 미국, 베트남 등 그린필드 시장 진출이 본격화되고 있고, 내년 북미 대형 배터리 공장 가동과 현지 시장 확대로 해외 매출액 고성장이 지속될 것"으로 예상했다.

이에 투자의견 '매수', 목표주가 9만원으로 커버리지를 개시했다.

알파경제 김혜실 기자(kimhs211@alphabiz.co.kr)