|

| 사진=포스코퓨처엠 |

[알파경제=김혜실 기자] 포스코퓨처엠이 미국 전기차(EV) 업황 부진을 상쇄할만한 요인이 단기에는 부재해 당분간 보수적으로 접근해야한다는 조언이 나온다.

신영증권은 30일 포스코퓨처엠 4분기 매출액은 전 분기 대비 36% 감소한 5576억원, 영업이익은 518억원 적자로 적자 전환했다고 전했다. 영업이익 기준 시장 기대치 78억원을 큰 폭으로 하회했다.

GM향 N86 양극재 판매 급감과 에너지 소재 부문에서의 일회성 비용이 대거 반영되며 에너지소재 부문이 적자 전환한 영향이다.

올해 N86 양극재 판매가 부진할 것으로 예상되는 가운데, 인니 현대차향으로 공급 중인 N87 제품은 견조한 판매 흐름이 예상된다. 또한 삼성SDI 북미 ESS향 출하 본격화와 전년 기저 효과로 NCA 양극재 판매가 증가하며 2026년 연간 양극재 판매는 전년과 유사한 수준에 머물 것으로 예상된다.

분기 판매 기준으로는 얼티엄셀즈 가동 중단 영향이 이어지며 1분기에 저점을 형성할 전망이다.

|

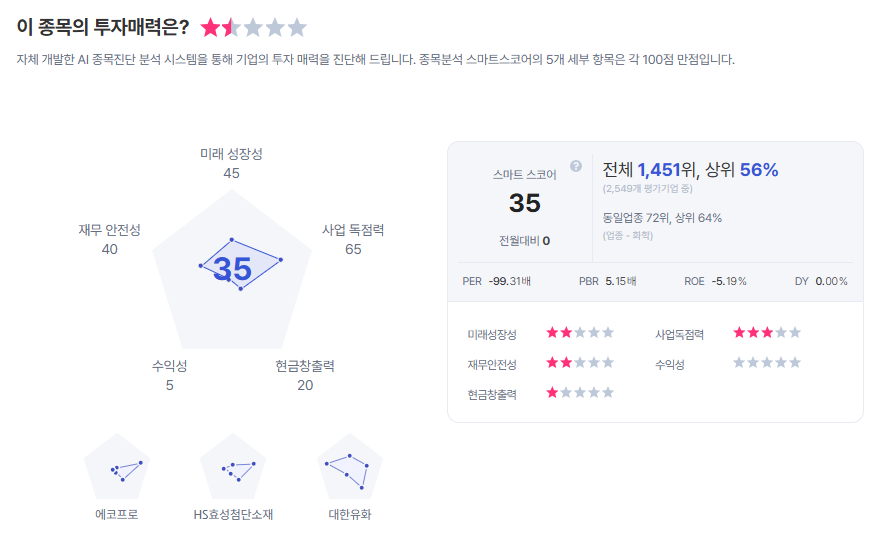

| 포스코퓨처엠 종목진단 (출처=초이스스탁) |

박진수 연구원은 "미국 상무부의 중국산 흑연 음극재에 대한 반덤핑 관세 최종 판정이 상반기 중 가시화될 것으로 예상하며, 하반기 말에는 포항 일부 라인 전환을 통한 LFP 양극재 조기 양산을 시작하며 북미 ESS 배터리용 수주 가능성에 대한 기대감이 조성될 수 있다"라면서도 "북미 OEM을 중심으로 EV 생산 계획 축소 움직임이 가시화되고 있으며 북미 양극재 납품 비중이 높은 포스코퓨처엠의 공급 구조에는 불리한 영업 환경이 지속될 것"으로 내다봤다.

이에 투자 의견 '중립', 목표주가 22만원을 유지했다.

알파경제 김혜실 기자(kimhs211@alphabiz.co.kr)