|

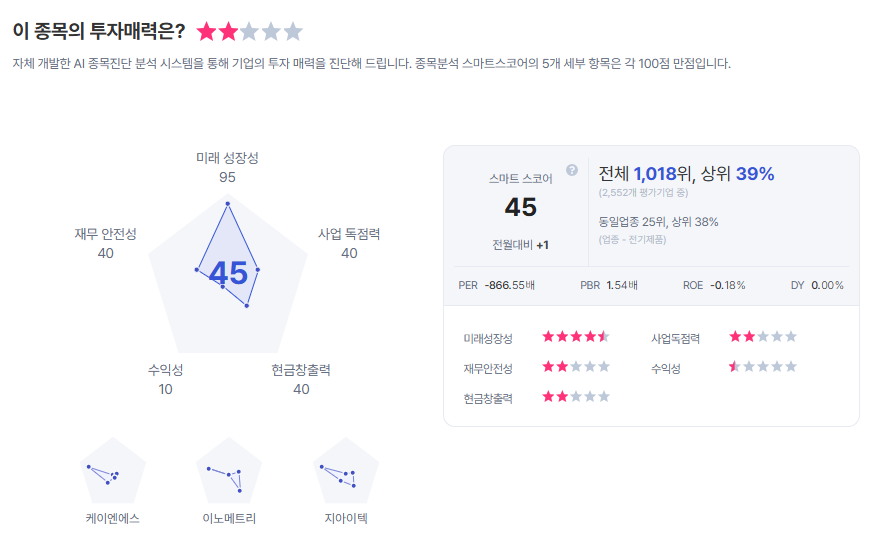

| 범한퓨얼셀 종목진단 (출처=초이스스탁) |

[알파경제=김혜실 기자] 범한퓨얼셀이 액체식 충전소 대규모 수주가 있었음에도 한화오션의 폴란드 잠수함 수주전 탈락 등을 반영해 실적 추정치가 하향 조정됐다.

신한투자증권은 12일 2025년 연결 매출액과 영업이익은 각각 전년 동기 대비 12.5% 증가한 407억원, 18.0% 증가한 28억원으로 전망했다.

KSS-III Batch-II 3번함 매출 인식이 지속되겠으나 수주 공백과 건물용 외형 부진으로 연료전지 외형은 181억원(-26.6%)으로 감소할 것으로 예상했다.

수소 충전소 외형의 경우 연중 수주 프로젝트를 통해서 143억원(+207.1%)으로 다시 성장을 시작할 것으로 기대했다. 부동산 임대 수익을 통해 작년에 이어 흑자기조는 지속될 전망이다.

최규헌 신한투자증권 연구원은 "내년은 연료전지 외형, 수소 충전소 외형 모두 성장이 예상된다"라며 "특히 수소 충전소 외형의 경우 올해 수주한 액체식 충전소 8개소 물량이 본격적으로 매출에 반영될 것으로 기대되며, 연료전지 외형은 건물용 성장은 더디겠으나 잠수함용 다시 성장세에 접어들 것"으로 전망했다.

이어 "국내 프로젝트는 KSS-III 예비용 모듈 사업, KSS-II 교체 사업 수주가 예상된다"라며 "수출 프로젝트의 경우 폴란드는 탈락했으나 여전히 캐나다는 수주전이 지속되고 있고, 캐나다 외에도 사우디, 모로코, 이집트, 필리핀, 콜롬비아, 칠레, 그리스 등 다수 파이프 라인이 존재한다"라고 덧붙였다.

알파경제 김혜실 기자(kimhs211@alphabiz.co.kr)