|

| HD현대그룹 (사진=HD현대그룹) |

[알파경제=김혜실 기자] HD현대가 글로벌 수요 확대에 따른 조선과 전력기기가 실적 우상향 국면을 주도하는 가운데, 건설기계와 선박서비스가 가세하면서 실적 성장이 지속될 전망이다.

흥국증권은 8일 HD현대 2026년 연간 연결 기준 매출액은 전년 대비 8.9% 증가한 77조8000억원, 영업이익은 30.1% 증가한 7조5000억원으로 전망했다.

조선, 전력기기, 건설기계, 선박서비스 등 자회사들의 다각화된 사업 포트폴리오와 함께 글로벌 수요 확대에 따른 견조한 실적 모멘텀이 유지될 것으로 내다봤다.

HD한국조선해양(컨테이너선 및 탱커 중심의 수주 지속, LNG선 발주량 증가)과 더불어 현대일렉트릭(북미, 유럽, 중동 등 글로벌 전력 수요 증가, 전력망 산업 투자 확대로 우호적인 업황 지속), 현대사이트솔루션(현대건설기계 구조조정 효과와 현대인프라코어의 수익성 향상), 현대마린솔루션(AM 사업, 친환경 이중연료 엔진 장기 유지 보수 서비스 수주 확대) 등에서 호조세가 지속될 것으로 예상했다.

|

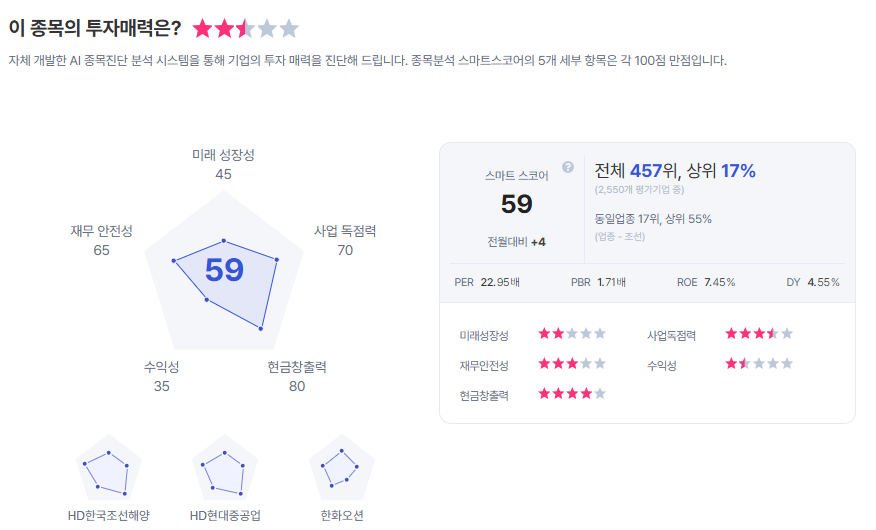

| HD현대 종목진단 (출처=초이스스탁) |

박종렬 흥국증권 연구원은 "조선해양, 정유/화학, 전력기기, 건설기계, 선박서비스 등 다각화된 사업 포트폴리오로 이익 사이클의 변동성을 축소했다"라며 "지난 4월 이후 주가 급등에도 불구하고 NAV 대비 할인율은 48.5%로 여전히 저평가된 상태며, 주주환원 확대에도 주력할 것으로 판단된다"라고 말했다.

이에 투자의견 '매수', 목표주가 28만원을 유지했다.

알파경제 김혜실 기자(kimhs211@alphabiz.co.kr)