|

| (사진=연합뉴스) |

[알파경제=김혜실 기자] 두산테스나 4분기 실적이 차량용 반도체와 AP를 중심으로 서프라이즈를 기록할 전망이다.

DB증권은 12일 두산테스나 4분기 매출액과 영업이익은 각각 전년 동기 대비 2% 증가한 845억원, 흑자전환한 148억원으로 전망했다.

부진한 카메라이미지센서(CIS)에도 불구하고 어플리케이션프로세서(AP)와 차량용 반도체의 가동률이 상승하며 전 분기 대비 매출은 소폭 증가할 것으로 예상했다.

CIS 가동률은 중국 등 모바일 시장 약세와 재고 조정으로 전 분기 대비 하락 중이나 AP 가동률은 신규 스마트폰 향 AP 출시와 재고 조정 마무리되며 전 분기 대비 상승할 것으로 전망했다.

수익성은 고부가 제품인 차량용 반도체의 가동률 상승과 감가상각비 감소로 전분기 대비 큰 폭으로 개선될 것으로 예상했다.

|

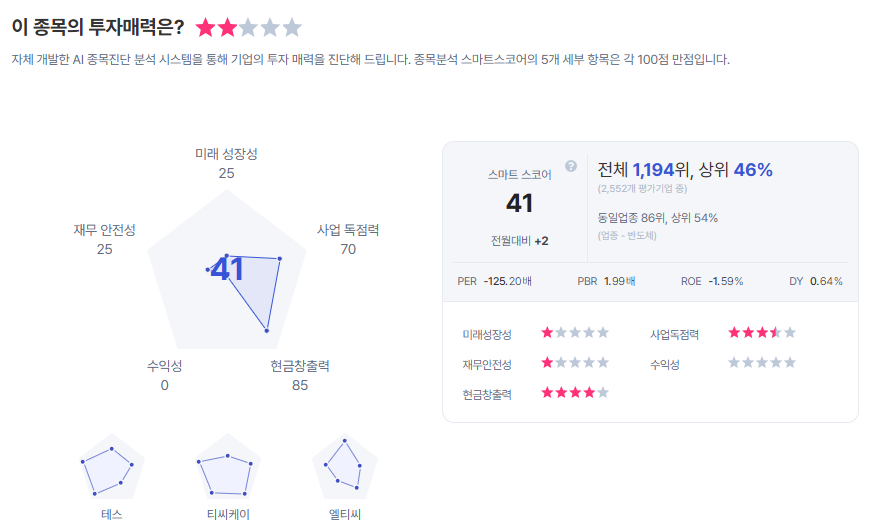

| 두산테스나 종목진단 (출처=초이스스탁) |

서승연 DB증권 연구원은 "두산테스나의 실적은 감가상각비 축소와 고부가 제품 믹스 개선으로 2025년을 저점으로 2026, 2027년으로 갈수록 외형 성장 속 수익성 개선이 기대된다"라고 말했다.

이에 투자의견 '매수'를 유지하고, 목표주가는 5만4000원으로 상향했다.

알파경제 김혜실 기자(kimhs211@alphabiz.co.kr)