|

| 삼성전자. (사진=삼성전자) |

[알파경제=김혜실 기자] 삼성전자 주가에 HBM 사업에 대한 가치가 아직 미반영되었다는 평가가 나왔다.

LS증권은 8일 삼성전자 4분기 연결 실적은 매출액은 전년 동기 대비 20% 증가한 90조7000억원, 영업이익은 139% 증가한 18조6000억원으로 컨센서스 매출액 86조9000억원 영업이익 14조8000억원을 상회할 것으로 전망했다.

메모리 가격 강세 지속에 따라 삼성전자 4분기 판매단가(ASP)는 전 분기 대비 DRAM +30%, NAND +18% 증가를 예상했다.

파운드리 사업부의 적자폭도 전년 동기 2조5000억원 적자 대비 크게 축소된 9000억원 적자를 전망했다.

2026년 연결 매출액은 전년 대비 23% 증가한 407조5000억원, 영업이익은 87% 증가한 97조1000억원으로 전망했다.

차용호 LS증권 연구원은 "최근 메모리 업종의 강세는 HBM보다는 범용 메모리에 기인한다"라며 "삼성전자는 DRAM 수익성이 HBM을 상회함에 따라 범용 DRAM 캐파 확대에 집중하는 전략을 펼치고 있어 범용 레버리지를 가장 강하게 가져갈 수 있는 기업이며, 메모리 가격 추이에 따른 추가적인 실적 상향 조정치도 열려있다"라고 판단했다.

|

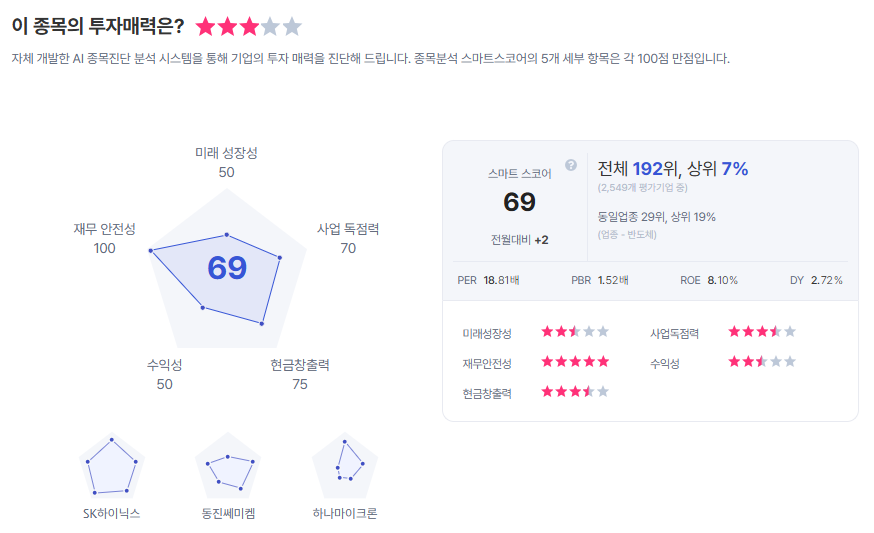

| 삼성전자 종목진단 (출처=초이스스탁) |

차 연구원은 "또 1Cnm 기반 HBM4에 대한 개발 및 퀄 테스트도 원활히 진행되고 있는 것으로 파악되며 차기 로드맵도 탄탄하다"라며 "경쟁사 대비 엔비디아향 HBM 진입이 가장 늦었지만, 최근 구글 TPU 강세로 인한 HBM 수요 다변화에 대한 가장 큰 수혜가 예상된다"라고 덧붙였다.

이에 투자의견 '매수'를 유지하고, 목표주가를 14만원으로 상향했다.

알파경제 김혜실 기자(kimhs211@alphabiz.co.kr)