|

| 출처=On Semiconductor |

[알파경제=임유진 기자] 실리콘 카바이드 생산업체 온세미컨덕터(ON)가 1분기 호실적을 공개했다.

온세미컨덕터의 올해 1분기 매출액은 지난해 같은 분기와 비슷한 수준인 19.6억달러, EPS(Non-GAAP)는 1.19달러로 컨센서스를 모두 상회했다.

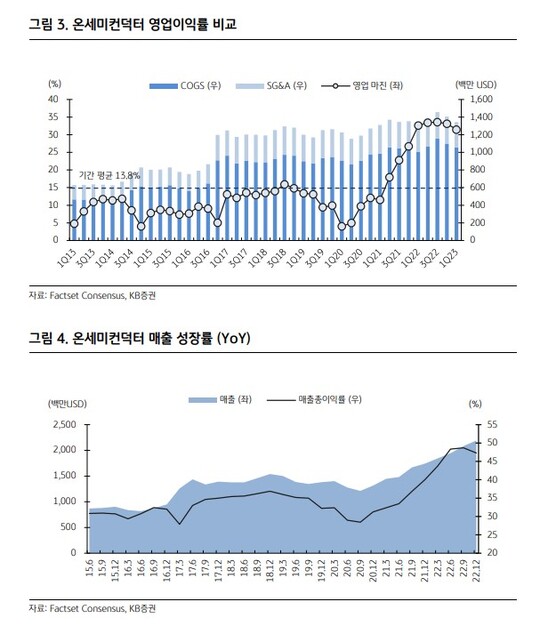

SiC 램프업이 순조롭게 진행되면서 매출과 이익률 모두 예상을 뛰어넘는 성과를 시현했다는 평가다. Non-GAAP 기준 매출총이익률은 웨이퍼 가동률 하락으로 전분기 대비 160bp 감소했다. 300mm Fab 인수 후 처음으로 운영한 분기인 만큼 비용이 예상보다 높았지만, 2024년 초까지 비용 구조를 재조정하고 효율성을 높일 수 있다고 소통했다. 2분기 가이던스는 매출액 19.75억~20.75억달러를 제시했다.

자동차 및 산업용 제품 (전기차, ADAS, 에너지 인프라) 수요가 견고했고, LTSA (장기 서비스 계약) 형태의 매출은 10억 달러 증가했다. 포트폴리오 최적화, 제조 통합으로 매출 마진은 46.1%를 유지했고, 잉여현금흐름은 2.03억 달러로 전년동기대비 43.8% 증가했다.

|

| 출처=KB증권 |

김세환 KB증권 연구원은 "온세미의 12개월 선행 PBR(주당순이익)과 ROE(자기자본이익률)를 반영한 주가 수준은 시장과 반도체 산업대비 저평가되어 있으며, 2022년부터 재개된 자사주매입도 기자본이익률 하방경직성을 높이고 있다"고 판단했다.

이어 "최근 자동차 이미지 센서 기술이 점차 산업 자동화, 스마트, 소매 부문으로 확대되고 있다"고 판단했다.

리스크 요인으로는 전기차 수요 둔화, 경기침체, 달러 강세, 경쟁 심화 등을 꼽았다.

임지용 NH투자증권 연구원은 "경쟁사와 대조적으로 강한 실행 능력으로 실적 가시성 높여가는 중"이라며 "주가는 연초 대비 27% 상승, 추가 랠리 가능성이 여전히 존재한다"고 분석했다.

알파경제 임유진 (qrqr@alphabiz.co.kr)