|

| 하나금융 명동사옥 |

[알파경제=김혜실 기자] 하나금융지주가 대손비용과 ROE, 자본비율 측면에서 경쟁사 대비 강점을 보유했다는 평가가 나왔다.

5일 박혜진 대신증권은 연구원은 "하나금융의 경우 은행 이익이 견조하나 비은행 계열사, 특히 증권과 캐피탈의 손상차손 인식에 따른 낮은 이익 기여도가 투자자들의 공통된 우려 요인이었다"라며 "하지만 2027년부터 본격적인 턴어라운드가 예상되는데, 같은 시기 총 환원율 60%를 기대할 수 있기에 이익 개선과 더불어 환원율 상승으로 상대적으로 높은 환원을 기대 할 수 있을 것"이라고 말했다.

한편, 이번 자사주 매입 규모는 시장 컨센서스 대비 소폭 하회했다. 이에 기말 현금배당으로 조절할 가능성 높아진 상황이다.

|

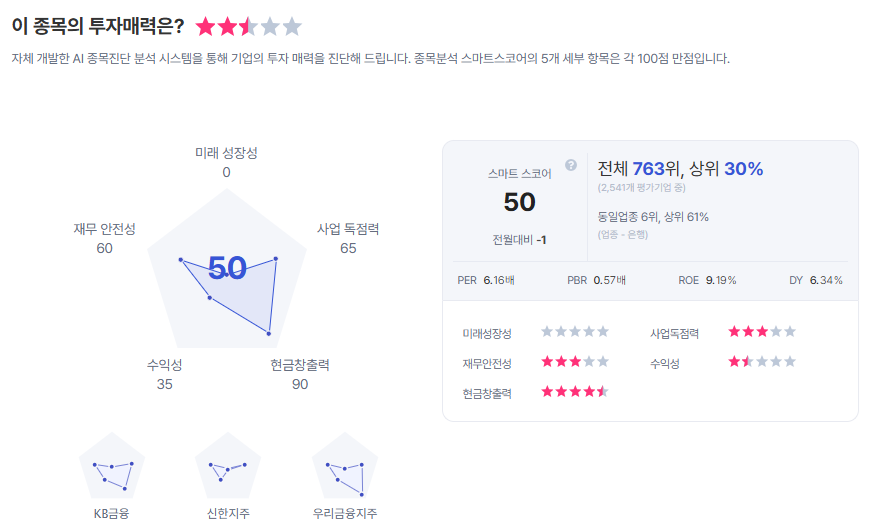

| 하나금융지주 종목진단 (출처=초이스스탁) |

배당소득 분리과세와 관련해 개인 주주 비중이 7%에 불과하기 때문에 현금배당/자사주 비중 조정을 긍정적으로 검토 중에 있으며, 감액배당 여력은 7조원으로 2026년 3월 주총을 통과한다면 기말배당부터 적용된다.

박 연구원은 "금융당국과 공감대가 형성되면 실시할 가능성이 높다"라며 "TSR관련 ROE 10%가 관건인데 RWA 연간 4% 성장이 가능하면 총 환원율 60% 지속이 가능할 것"으로 판단했다.

알파경제 김혜실 기자(kimhs211@alphabiz.co.kr)