|

| JB금융그룹 |

[알파경제=김혜실 기자] JB금융지주가 기대를 상회하는 실적을 기록한 가운데, 기대보다 빠른 환원 확대도 가능할 것이란 전망이 나왔다.

한화투자증권은 29일 JB금융지주 3분기 지배 순익은 전년 동기 대비 8% 증가한 2083억원으로 시장 기대치를 5% 상회했다고 전했다.

전 분기 수준을 기대했던 유가증권손익은 추정치를 하회했으나 이자 및 수수료이익이 호조를 보였고, 판관비와 충당금 전입액이 예상을 하회해 양호한 실적을 기록했다.

순이자마진(NIM)은 지주와 은행 모두 전 분기 대비 2bp 하락에 그쳐 기대보다 선방했다. 분기 중 은행 대출금리가 저점을 다진 가운데 조달비용률은 지속 하락한 영향이다.

은행 연체율이 2개분기 연속 하락한 가운데 대손비용률(CCR)은 0.77%로 전 분기 대비 6bp 하락했다. NPL 잔액이 증가하고 커버리지비율이 하락했으나, 상매각전 NPL비율 캐피탈의 건전성 개선 덕분에 소폭 하락했다.

|

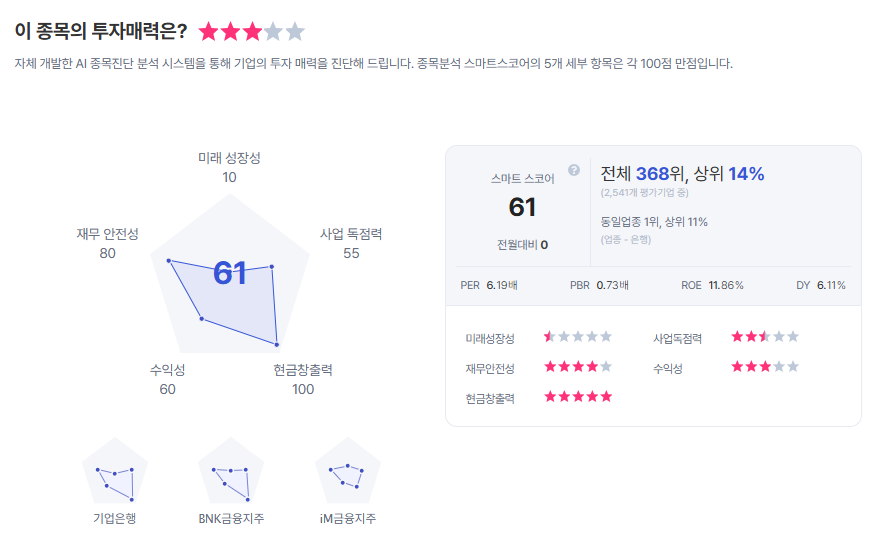

| JB금융지주 종목진단 (출처=초이스스탁) |

한편, JB금융지주는 400억원의 자사주 매입을 추가로 발표해 기존 예상을 100억원 상회했다.

김도하 한화투자증권 연구원은 "연간 배당성향 28%를 가정하면 기말 DPS는 575원으로 기대되며, 주주환원율은 45%를 나타낼 전망"이라며 "기존 발표한 자본정책에 기반하여 연간 환원율 45%, 배당성향 28%를 지속할 것으로 가정하면, 2026년 및 2027년 배당수익률은 5.0%, 5.5%로 기대된다"라고 말했다.

김 연구원은 "JB금융지주의 지배 순익 추정치를 2026년 1%, 2027년 4% 상향하며, 주주환원 규모 추정치도 상향한다"라며 "이에 따른 BPS 증가 및 ROE 상승을 반영해 목표주가를 기존 대비 8% 상향 조정하며, 상승여력이 확보돼 투자의견을 '매수'로 조정한다"라고 덧붙였다.

알파경제 김혜실 기자(kimhs211@alphabiz.co.kr)