|

| (사진=연합뉴스) |

[알파경제=박남숙 기자] 현대그린푸드(453340)가 2분기 실적 호조를 지속할 것으로 전망된다.

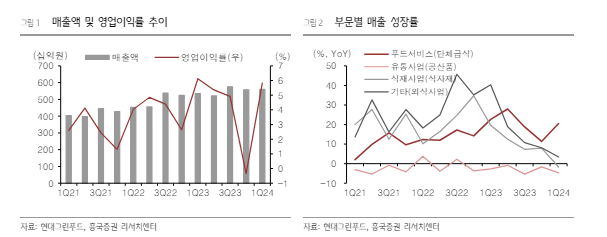

흥국증권에 따르면, 현대그린푸드의 2분기 매출액은 5743억 원으로 전년 대비 10.3% 증가하고 영업이익은 286억 원으로 2.6% 늘어 전분기와는 달리 양호한 실적을 기록할 것으로 추정된다. 고금리와 고물가 상황 지속에 따라 단체급식 및 식재사업 부문의 매출 호조가 지속되고 있다는 평가다.

단체급식 부문에서는 외식물가 상승으로 인한 구내식당 수요 증가, 주요 고객사 공장 가동 확대 등으로 식수 인원이 증가하면서 매출 호조세가 유지되고 있다. 식재사업 부문도 신규수주 확대와 기존 고객사 업황 회복에 따른 발주 증가가 호재로 연결되고 있다.

박종렬 흥국증권 연구원은 "전분기와는 달리 판관비 정상화에 따라 영업이익도 외형성장에 따라 양호한 증가세가 가능할 것"이라며 "다만, IT시스템 투자에 따른 감가비 증가가 다소 부담일 것"이라고 지적했다.

현대그린푸드는 지난 3년간의 높은 기저효과에도 불구하고 올해도 양호한 실적 흐름이 지속적으로 가능할 것으로 전망된다. 유통사업과 외식사업의 부진에도 불구하고 주력사업인 단체급식의 호조가 지속될 것이기 때문이란 분석이다.

|

| (출처=흥국증권) |

박종렬 연구원은 "안정적인 현금창출능력을 바탕으로 신사업 투자 본격화와 기존사업 성장 투자 등을 통한 지속 가능한 수익 모델을 마련 중"이라며 "주주환원 강화 노력이 주가 재평가로 연결될 것"이라고 전망했다.

현대그린푸드는 최근 주가 상승에도 불구하고 12개월 선행 기준 주가수익비율(PER)이 5.3배, 주가순자산비율(PBR)이 0.6배로 양호한 실적과 우수한 재무구조에 비해 여전히 저평가된 상태라는 판단이다.

박 연구원은 "향후 5년간 10.6% 수준의 자사주 매입 및 소각을 진행할 것이고, 별도 현금배당도 실시할 예정"이라며 "연평균 총 주주환원수익률은 5.1%로 매력적"이라고 분석했다. 이에 투자의견 매수와 목표주가 2만원을 유지했다.

알파경제 박남숙 기자(parkns@alphabiz.co.kr)