|

| (사진=연합뉴스) |

[알파경제=박남숙 기자] SK네트웍스(001740)의 1분기 실적이 시장 컨세서스에 부합했다.

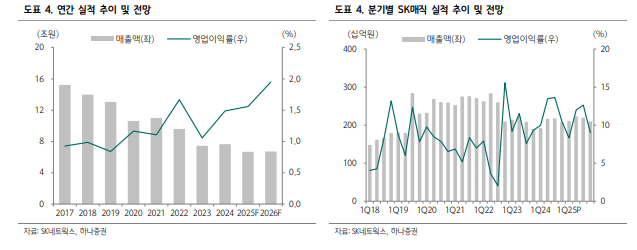

하나증권에 따르면, SK네트웍스의 1분기 매출액은 1.5조 원을 기록하면서 전년대비 21.1% 감소했다.

글로와이드 부문의 범용 화학제품 품목 축소가 외형 감소의 주된 원인이고 정보통신도 단말기 판매량 감소로 매출이 다소 부진했다는 평가다.

같은 기안 영업이익은 165억 원을 기록하면서 전년대비 15.6% 감소했다. 정보통신은 운영효율화에도 전반적인 판매실적 둔화와 자회사 일회성 비용 인식에 감익이 불가피했다.

스피드메이트는 ERS 매출 증가가 나타났으나 렌터카 사업 매각에 따른 정비 물량 감소로이익이 부진했다.

유재선 하나증권 연구원은 "향후 B2B 거래처 발굴을 통해 만회할 전망"이라며 "글로와이드는 품목 축소에도 마진은 안정적 수준으로 유지되어 긍정적"이라고 평가했다.

워커힐은 인천공항 라운지 등 대외사업 호조, 호텔 연회매출 증가, 객실 점유율 상승으로 매출이 개선되었지만 카지노 매출 감소로 이익이 소폭 둔화했다.

엔코아는 계절적 비수기에 적자를 기록했으나 전년대비 규모를 축소했다.

신규 파트너 확대, 하반기 신제품 출시 등으로 향후 외형과 마진 개선이 전망된다.

SK매직은 제품 축소에 따른 기존 고객 계약 만료로 신규 계정이 증가하고 있음에도 누적 계정은 정체 국면이지만 매출 성장 추세가 유지되고 있다.

렌탈 마진은 여전히 높은 수준을 기록하고 있으나 웰니스 제품 신규 출시 관련한 초기 비용이 인식되면서 이익이 둔화되었다는 분석이다.

세전이익은 이자손익 개선에 의해 영업실적 부진에도 흑자기조를 유지한 반면 순이익은 중단사업 및 투자자산 손익 반영 등의 요인으로 적자를 기록했다.

|

| (출처=하나증권) |

유재선 연구원은 "1분기 실적은 시장 컨센서스에 부합했다"며 "계열사 이슈 관련하여 정보통신 부문 손익 둔화 가능성이 존재하나 영향은 차후 진행상황을 확인할 필요가 있다"고 판단했다.

오랜 기간 준비한 웰니스 플랫폼 신제품이 공개되었고 하반기 이후 SK매직의 실적 흐름에주요 변수가 될 전망이다.

4월 쇼케이스의 피드백을 반영하여 정교화 작업 이후 하반기에 출시가 예정되어 있다.

최종 가격과 사양 그리고 흥행 여부가 관건이다. 쇼케이스 당시에 확인된 사양 외에도 추가 기능을 개발 중이며 후속 신규 상품들도 출시될 것으로 기대된다.

하반기 가전 신제품 실적이 추가적인 성장 여부를 결정할 것이란 전망이다.

이에 투자의견 매수와 목표주가 7000원을 유지했다.

알파경제 박남숙 기자(parkns@alphabiz.co.kr)