|

| 중국 여행사 씨트립 그룹의 제인 순(Jane Sun) CEO (사진=연합뉴스) |

[알파경제=김민영 기자] 중국 최대 온라인여행사(OTA) 플랫폼인 트립닷컴(TCOM)이 점유율 확대 및 수익성 개선으로 내년까지 실적 성장 가시성이 높다는 분석이 나왔다.

트립닷컴은 중국 시장점유율 1~2 위 플랫폼 씨트립(Ctrip), 취나얼(Qunar)를 보유하고 있으며 스카이스캐너(Skyscanner)와 인도의 메이크마이트립(makemytrip)을 보유하고 있다.

사업부문별 매출비중은 지난해 기준 호텔 37%, 교통 41%, 패키지 투어 4%, 비즈니스 여행 5%다.

박주영 키움증권 연구원은 "1분기 실적이 팬데믹 이후 처음으로 2019년 수준을 상회했다"며 "중국 해외여행 수요 증가 및 높아진 수익성을 기반으로 향후 견조한 실적 성장이 기대된다"고 판단했다.

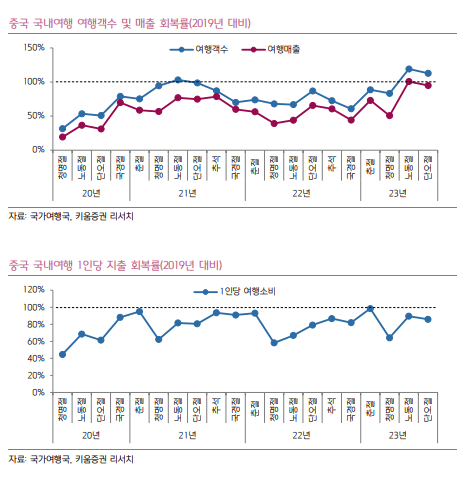

지난 22일~24일 단오절 기간 중국 여행객 수는 전년 대비 33% 늘어난 1.06 억명, 여행매출은 45% 증가한 373 억위안을 기록하며 2019년 대비 각각 113%와 95% 기록했다. 여행 지출은 소폭 감소했으나, 중국 국내여행 시장은 전반적으로 2019 년 수준을 회복했다는 점이 주목할 만 하다.

직전 연휴인 5 월 노동절 대비해서는 중국 여행객수 및 여행매출 모두 2019년 대비 회복세가 하락했으나 해외여행 회복세는 지속됐다.

올해 단오절 연휴기간 해외출국자수는 2019년 대비 65% 회복하며 노동절 수준을 상회했다.

|

| (출처=키움증권) |

박주영 연구원은 "국제선 항공편 증가도 해외여행 증가에 기여할 것"이라며 "현재 국제선 항공편 규모는 2019년 33% 수준이며 점진적으로 증가할 것"이라고 예상했다.

이어 "트립닷컴은 중국 국내와 해외여행 OTA 시장에서 모두 점유율 확대 중"이라며 "수익성은 이미 팬데믹 이전 수준을 상회하고 있다"고 설명했다.

트립닷컴은 올해 연간 가이던스로 OPM(영업이익률) 20~30%를 제시했다. 지난 2 년간 비용절감 및 효율성 제고를 통해 수익성이 개선됐다는 평가다.

박 연구원은 "향후 마케팅 비용은 증가가 예상되나 2019년(Non-GAAP OPM 19%) 대비 높은 수익성을 유지할 것"이라고 전망했다.

알파경제 김민영 기자(kimmy@alphabiz.co.kr)