|

| (사진=연합뉴스) |

[알파경제=박남숙 기자] 현대로템(064350)이 방산과 철도 두 분야의 수출 확대가 본격화될 것이란 전망이 나왔다.

신한투자증권에 따르면, 현대로템의 2분기 매출액은 1조 945억 원으로 전년 대비 11% 증가하고, 영업이익은 1128억 원으로 68% 늘었으며 영업이익률은 10.3%로 3.5% 포인트 증가하며 호조세를 보였다. 컨센서스 대비 매출액 +11%, 영업이익 +36% 상회하는 서프라이즈를 기록했다는 평가다.

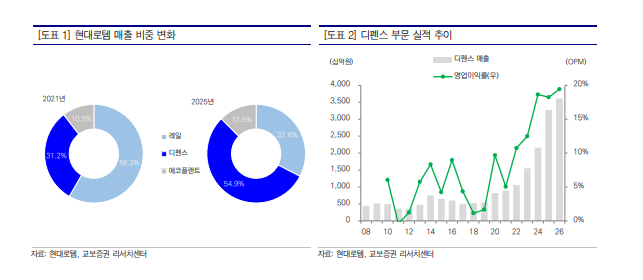

방산 부문의 쏠림이 크지만 철도와 플랜트 등 사업부들도 고른 성장을 보였다.

◇ 2분기에 이어 3,4분기 실적 양호 전망

이동헌 신한투자증권 연구원은 "폴란드 2차 계약 연내 마무리, 당겨지는 루마니아 수주 시점을 고려하면 디펜스 실적이 지속적으로 성장할 것"이라며 "철도부문 매출 성장, 흑자 기조 안착, 수주잔고 13조원 유지 등 해외 파이프라인이 강화되고 있다"고 판단했다. 에코플랜트 손실 프로젝트를 제거하면 경기 둔감과 해외 안보 불안 지속으로 철도사업의 장기 성장이 전망된다는 분석이다.

안유동 교보증권 연구원은 "2분기 디펜스부문의 수익성은 레일솔루션 부문을 손익분기점(BEP) 수준으로 에코플랜트 부문을 1.5% 수준으로 놓고 역산 시 18.8%를 기록했을 것"이라고 추정했다. 3, 4분기 폴란드 K2 인도대수를 38대로 가정하면 3, 4분기 실적은 더 양호할 것이란 전망이다.

|

| (출처=교보증권) |

◇ 단기 상승에도 여전히 긍정적

현대로템의 주가는 방산 해외 수주 공백과 실적의 더딘 회복, 그리고 철도사업 부진 영향으로 타사 대비 주가 상승이 느렸다.

이동헌 신한투자증권 연구원은 "현재는 모든 것이 정상화, 성장 국면에 진입했다"며 "연내 폴란드 2차 K2전차 수주, 실적 성장, 철도사업 회복이 가시화되고 있다"고 판단했다. 가장편안한 방산주로 단기 상승폭이 컸지만 성장성을 감안하면 여전히 긍정적이란 평가다. 이에 투자의견 매수를 유지하고 목표주가를 기존 5만7000원에서 6만원으로 상향 조정했다.

안유동 교보증권 연구원은 "루마니아 K2 전차 수출 기대감 역시 유효한 상황이며 1950~1990년 미국, 독일, 러시아 노후 전차 교체 수요가 맞물리며 기타 동유럽을 비롯한 중동으로의 수출도 기대할 수 있다"고 판단했다.

여기에 레일솔루션 부문의 경우 올해는 납품 물량 감소로 인해 매출 볼륨 하락에 따른 소폭 적자를 예상하지만 내년~내후년 BEP 이상의 영업이익률로의 개선이 기대된다는 분석이다.

안 연구원은 "에코플랜트 부문의 경우 현대자동차와 현대제출 캡티브 물량 매출 증가로 안정적인 수익성을 기록할 것"이라고 예상했다.

알파경제 박남숙 기자(parkns@alphabiz.co.kr)