|

| (사진=연합뉴스) |

[알파경제=김민영 기자] 반도체 설계 및 생산기업인 온세미컨덕터(ON)의 2분기 실적이 예상치를 상회한 가운데, 전기차 실리콘 카바이드의 견고한 수요로 안정적인 성장이 기대된다는 분석이 나왔다.

온세미컨덕터의 2분기 매출은 20.9억 달러로 전년 대비 0.5% 늘어 시장 예상을 3.5% 상회했으며, 주당순이익은 1.33달러로 전년 대비 0.7% 감소했지만 컨세서스를 10.0% 넘어섰다.

김세환 KB증권 연구원은 "전기차 산업의 성장으로 실리콘 카바이드 (SiC) 수요가 견고하게 이어졌고, 산업 부문에서 의료 및 에너지 인프라의 성장도 나타나면서 장기 계약(LTSA)이 크게 증가했다"고 판단했다.

실리콘 카바이드 매출은 자동차 부문에서 90% 비중을 차지하고 있으며, EV 비즈니스의 높은 수요로 빠르게 성장하고 있다. 2분기에만 SiC 관련해 30억 달러 이상의 LTSA를 체결했으며, 전기차 기술을 보유한 Vitesco, Magna 등 거대 기업의 계약도 포함했다.

산업 부문에서는 의료 응용 및 에너지 인프라 수요가 강하게 나타났고, 태양광 인버터, 에너지 저장 및 고속 EV 충전기 사업에서 지속적인 성장이 나타날 것으로 사측은 예상했다.

온세미컨덕터는 설치 용량 측면에서 2027년까지 태양광이 석탄 및 가스 용량을 넘어설 것으로 예상하고 있으며, 태양광 인버터 상위 10개 공급업체 중 8개 공급업체를 포함하여 LTSA 19.5억 달러를 확보했다고 밝혔다.

|

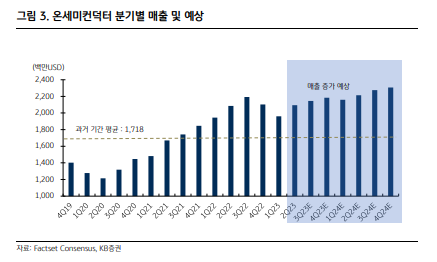

| (출처=KB증권) |

온세미컨덕터의 12개월 ROE(자기자본이익률)는 25%로 시장 평균 20%를 상회하고 있으며, 2022년부터 재개한 자사주매입이 이를 지지하고 있다.

김세환 연구원 "온세미컨덕터의 12개월 선행 PBR과 ROE를 반영한 PER(주가수익비율) 멀티플은 17.7배로 시장 18.9배와 산업 평균 22.3배보다 낮아 주가는 상대적으로 저평가되어있다"며 운용 비중을 확대할 것을 조언했다.

알파경제 김민영 기자(kimmy@alphabiz.co.kr)