|

| (사진=연합뉴스) |

[알파경제=박남숙 기자] 기아(000270)의 1분기 실적이 시장 컨세서스를 하회했다.

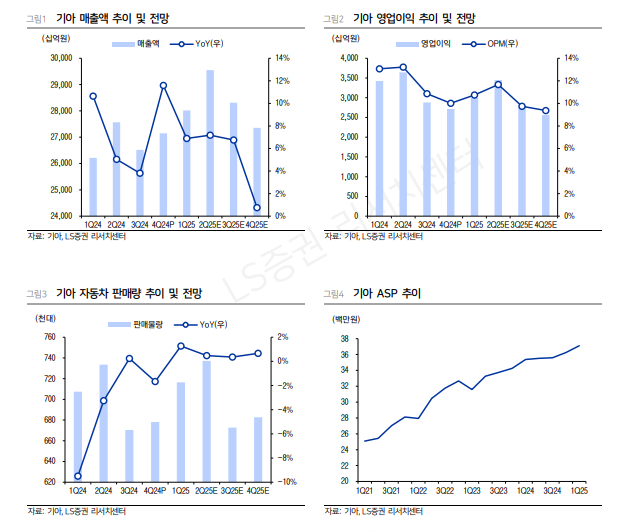

LS증권에 따르면, 기아의 1분기 매출액은 28.0조 원으로 전년 대비 6.9% 증가하고, 영업이익은 3.0조 원으로 12.2% 줄어 시장 컨세서스 영업이익을 밑돌았다.

글로벌 도매 판매량은 77.3만 대(+1.6% 이하 YoY), 중국 제외 판매량은 75.5만 대(+1.9%)를 기록했다.

북미 권역을 중심으로 판매량 증가(+0.8%)는 지속되고 있으며, 카니발 하이브리드를 중심으로 미국 내 하이브리드 판매량은 전년 대비 62.7% 증가했다.

전체 하이브리드 차량의 경우 전년 대비 11.8% 판매량이 증가했다.

다만, 작년 1분기 북미 EV9 신차 출시에 따른 높은 RV 믹스 기저 영향으로, 전년 동기 대비 믹스는 악화됐다는 평가다.

이병근 LS증권 연구원은 "관세 영향은 5월부터 나타날 것으로 예상된다"며 "미국 생산은 미국 내수로 최대한 대응하며, 인센티브 축소 및 가격 인상 등을 통해 관세 영향을 상쇄할 수 있을 것"이라고 전망했다.

|

| (출처=LS증권) |

현재 기아의 주가는 12개월 선행 주가수익비율(PER) 3.7배로 관세를 감안해도 매력적인 밸류에이션이라는 판단이다.

이병근 연구원은 "10% 수준의 높은 수익성은 경쟁사 대비 관세 리스크를 극복하기 유리할 것"이라며 "하반기에 있을 2차 자사주 매입 소각과 7% 수준의 배당수익률은 하방을 막아줄 것"이라고 분석했다.

이에 투자의견 매수는 유지했으나, 목표주가는 실적 추정치 하향으로 기존 14만5000원에서 13만원으로 내려잡았다.

알파경제 박남숙 기자(parkns@alphabiz.co.kr)