|

| 출처=China Yangtze Power |

[알파경제=김민영 기자] 중국의 수력발전 기업 장강전력(600900 CH)이 2022년 가뭄으로 인한 감익에도 불구하고 배당성향이 94.3%에 달하는 역대급 배당을 공시했다. 향후 댐 인수 효과가 반영되며 이익률이 높아질 것이라는 분석이 나왔다.

정진수 현대차증권 연구원은 "2022년 8월 이후 장강전력의 주가 부진은 기록적인 가뭄이 발전량에 차질을 주며 나타난 일회성 요인이며, 이로 인해 자산(댐) 인수 효과와 배당 매력이 희석됐다"고 평가했다.

5월 들어 중국 남부 지역에 큰 비가 내리며 실적 가뭄이 일부 해소, 때 이른 기록적인 폭염이 예고된 가운데 중국 남부 전기 공급의 중추인 장강 일대 수력발전소에 대한 관심과 중요성이 높아질 것이란 전망이다.

정진수 연구원은 "기록적인 가뭄으로 산샤댐 수위 여전히 낮은 수준이지만, 가뭄이 해소된다는 전제 하에 자산 인수 효과와 배당 매력이 부각되며 저평가가 해소될 것"이라고 예상했다.

|

| 장강전력 주가 추이(출처=네이버증권) |

정진수 연구원은 "5월초 중국 남부 지역에 예상 밖 큰 비가 내려 장강 수자원 당국은 이른 증수기 대응 태세에 돌입, 장강 유역 댐 수위 조절 및 산샤댐 방류를 재개했고 이는 장강전력 중하류 댐의 발전량 증가에 긍정적 요인"이라고 판단했다.

중국의 한국전력 격인 장강전력은 역대 최대 배당을 공시했다. 장강전력의 배당성향은 2년 연속 상향 중이며, 강한 주주환원 의지가 시장에서 긍정적인 평가를 받고 있다. 12개월 선행 PER(주가수익비율)은 16.6배로 최근 4년 평균을 하회하고 있는데, 배당성향이 크게 상향된 점을 감안하면 추가적인 리레이팅이 기대된다는 분석이다.

|

| 출처=현대차증권 |

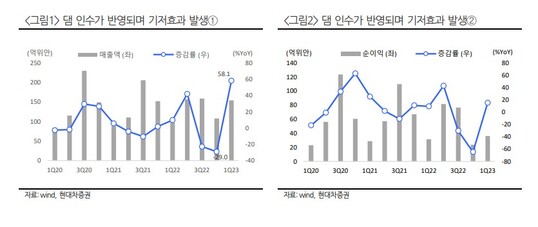

정진수 연구원은 "2023년 1월 장강 상류 댐인 우동더와 바이허탄 댐 인수가 완료됨에 따라 올해 1분기 실적부터 반영, 이번 댐 인수를 통해 장강전력의 발전기 총용량은 57.6% 증가한 7179만kW로 총량의 증가보다 중요한 점은 댐이 6개로 증가함에 따라 양수발전 효율이 상승했다"며 "이는 이익률의 레벨업으로 이어질 것"이라고 전망했다.

알파경제 김민영 기자(kimmy@alphabiz.co.kr)